„Nuomodamasis moki už kito žmogaus butą.” Šią frazę tikriausiai esate girdėję dešimtis kartų. Ji skamba logiškai. Ir būtent todėl yra pavojinga, nes paprastumas čia maskuoja sudėtingą realybę.

Tiesa ta, kad pirkimas ne visada yra geresnis sprendimas nei nuoma. O nuoma ne visada yra „pinigų švaistymas”. Teisingas atsakymas priklauso nuo daugybės kintamųjų: jūsų pajamų, gyvenimo planų, miesto, kuriame gyvenate, palūkanų normų, būsto kainų dinamikos ir net jūsų psichologinio santykio su rizika.

Šiame straipsnyje nesakysime, ką turėtumėte daryti. Vietoj to pateikiame konkrečius skaičiavimus, realius Lietuvos rinkos duomenis ir analitinį pagrindą, kuriuo remdamiesi galėsite priimti sprendimą, atitinkantį būtent jūsų situaciją.

Lietuvos būsto rinka 2025 m.: ką rodo skaičiai

Prieš lyginant pirkimą ir nuomą, reikia suprasti kontekstą. Kokie yra dabartiniai būsto kainų ir nuomos lygiai Lietuvos didmiesčiuose?

Būsto kainos

Lietuvos nekilnojamojo turto rinka po 2022–2023 m. sulėtėjimo vėl rodo augimo ženklus. Vilniuje vidutinė kvadratinio metro kaina naujuose projektuose 2025 m. pirmąjį pusmetį siekia apie 2 800–3 500 €/m², priklausomai nuo rajono ir projekto klasės. Antrinėje rinkoje (seni butai) kainos žemesnės: 1 800–2 800 €/m².

Kaune kainos mažesnės: nauji projektai 1 800–2 500 €/m², antrinė rinka 1 200–2 000 €/m². Klaipėdoje nauji projektai 1 600–2 300 €/m², antrinė rinka 1 100–1 800 €/m².

Konkrečiai, standartinis 50 m² dviejų kambarių butas kainuoja:

| Miestas | Naujas projektas | Antrinė rinka |

|---|---|---|

| Vilnius | 140 000–175 000 € | 90 000–140 000 € |

| Kaunas | 90 000–125 000 € | 60 000–100 000 € |

| Klaipėda | 80 000–115 000 € | 55 000–90 000 € |

Nuomos kainos

Vilniuje 2 kambarių buto nuoma 2025 m. viduryje svyruoja nuo 450 € iki 700 € per mėnesį, priklausomai nuo rajono ir buto būklės. Kaune tas pats butas kainuoja 300–500 €, Klaipėdoje 280–450 €.

| Miestas | 2 kambarių buto nuoma (mėn.) |

|---|---|

| Vilnius | 450–700 € |

| Kaunas | 300–500 € |

| Klaipėda | 280–450 € |

Šie skaičiai neapima komunalinių mokesčių, kuriuos paprastai moka nuomininkas.

Būsto paskolų palūkanos

ECB palūkanų normų politika tiesiogiai veikia Lietuvos būsto paskolų rinką, kadangi dauguma paskolų susietos su EURIBOR. 2025 m. viduryje 6 mėnesių EURIBOR svyruoja apie 2,5–2,8 %, o tipinė banko marža siekia 2,0–2,5 procentinio punkto. Tai reiškia, kad reali būsto paskolos palūkanų norma yra apie 4,5–5,3 % per metus.

Palyginimui: 2021 m. pabaigoje EURIBOR buvo neigiamas, o realios paskolų palūkanos siekė vos 1,5–2,5 %. Pinigų kaina smarkiai pasikeitė.

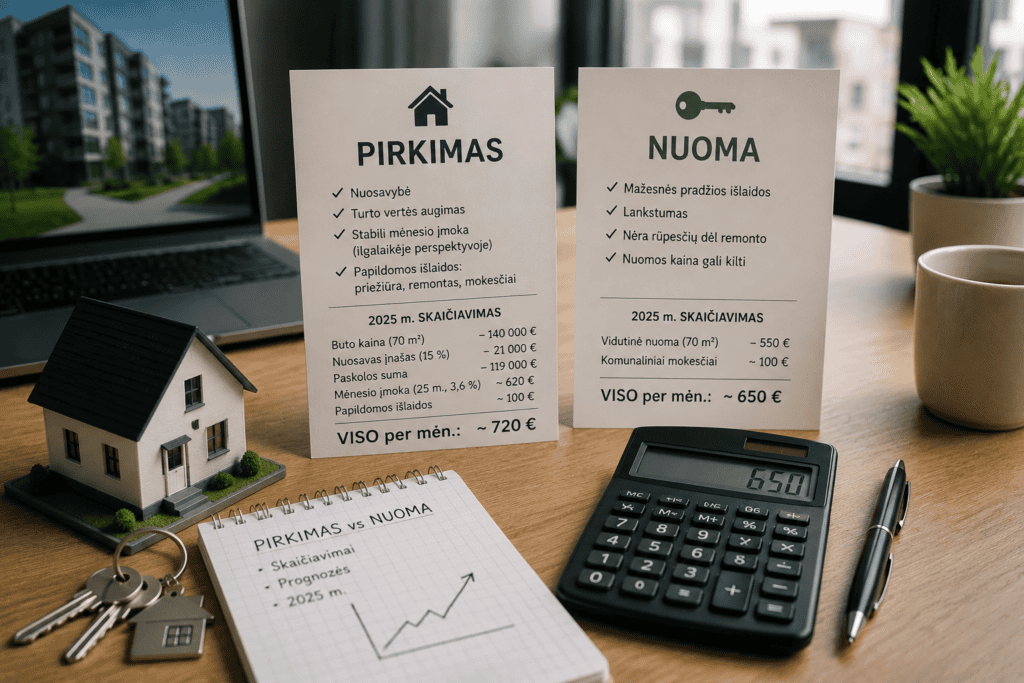

Realus skaičiavimas: pirkimas prieš nuomą Vilniuje

Paimkime konkretų scenarijų ir suskaičiuokime viską iki euro.

Pradiniai duomenys

- Butas: 60 m², antrinė rinka, vidutinė Vilniaus lokacija (Žirmūnai, Fabijoniškės, Pašilaičiai)

- Pirkimo kaina: 120 000 €

- Nuomos kaina analogiškam butui: 550 € per mėnesį (be komunalinių)

- Analizės laikotarpis: 10 metų

Pirkimo scenarijus: visi kaštai

Pradinis įnašas. Bankai Lietuvoje paprastai reikalauja 15 % pradinio įnašo. Tai reiškia: 120 000 € × 15 % = 18 000 €.

Būsto paskola. Likusi suma: 102 000 €. Paskolos terminas: 25 metai. Palūkanų norma: 4,8 % (EURIBOR 2,5 % + marža 2,3 %).

Mėnesinė paskolos įmoka (anuiteto metodas): ~584 €

Per 10 metų sumokėta paskolos įmokų: 584 € × 120 mėn. = 70 080 €

Iš to palūkanų dalis (pirmus 10 metų palūkanos sudaro didžiąją dalį įmokos): ~42 500 €

Pagrindinės dalies grąžinimas per 10 metų: ~27 580 €

Likęs paskolos likutis po 10 metų: ~74 420 €

Pirkimo sandorio išlaidos (vienkartinės):

| Išlaidų tipas | Suma |

|---|---|

| Notaro paslaugos | 300–600 € |

| Registrų centro mokesčiai | 20–50 € |

| Turto vertinimas | 150–300 € |

| Banko paskolos sutarties mokestis | 200–500 € |

| Tarpininko (brokerio) komisinis | 1 200–3 600 € (1–3 % nuo kainos) |

| Iš viso sandorio išlaidos | ~2 500–5 000 € |

Imkime vidurkį: 3 500 €.

Nuolatinės savininko išlaidos (per metus):

| Išlaidų tipas | Suma per metus |

|---|---|

| Nekilnojamojo turto mokestis | 0 € (gyvenamasis būstas iki 150 000 € neapmokestinamas) |

| Namo administratoriaus mokestis / bendrijos įnašai | 360–720 € |

| Būsto draudimas | 100–200 € |

| Einamasis remontas ir priežiūra (vidutiniškai 1 % nuo vertės per metus) | 1 200 € |

| Iš viso per metus | ~1 800 € |

Per 10 metų: 18 000 €

Bendros pirkimo išlaidos per 10 metų:

| Kaštų kategorija | Suma |

|---|---|

| Pradinis įnašas | 18 000 € |

| Paskolos įmokos (120 mėn.) | 70 080 € |

| Sandorio išlaidos | 3 500 € |

| Savininko išlaidos (10 m.) | 18 000 € |

| Iš viso sumokėta | 109 580 € |

Ką turite po 10 metų:

- Butą, kurio rinkos vertė (priklausomai nuo kainų augimo) gali būti didesnė nei 120 000 €

- Sugrąžintą 27 580 € paskolos dalį (tai yra jūsų „nuosavybė” bute)

- Likusį paskolos likutį: 74 420 €

- Grynoji nuosavybė bute: buto vertė minus paskolos likutis

Nuomos scenarijus: visi kaštai

Mėnesinė nuoma: 550 € (darome prielaidą, kad nuoma auga 3 % per metus, kas atitinka ilgalaikį Lietuvos vidurkį).

Per 10 metų sumokėta nuomos:

| Metai | Mėnesinė nuoma | Per metus |

|---|---|---|

| 1 | 550 € | 6 600 € |

| 2 | 567 € | 6 798 € |

| 3 | 584 € | 7 002 € |

| 4 | 601 € | 7 212 € |

| 5 | 619 € | 7 429 € |

| 6 | 638 € | 7 651 € |

| 7 | 657 € | 7 881 € |

| 8 | 676 € | 8 117 € |

| 9 | 697 € | 8 361 € |

| 10 | 718 € | 8 612 € |

| Iš viso | 75 663 € |

Papildomos nuomininko išlaidos:

| Išlaidų tipas | Suma per 10 metų |

|---|---|

| Depozitas (1 mėn. nuoma, grąžinamas) | 0 € (grąžinamas) |

| Draudimas nuomininkui (turto draudimas) | 500–1 000 € |

| Kraustymosi išlaidos (vidutiniškai 2 kartai per 10 m.) | 400–800 € |

| Iš viso | ~1 200 € |

Bendros nuomos išlaidos per 10 metų: ~76 863 €

Bet palaukite: nuomininkas turi „laisvų” pinigų

Čia prasideda svarbiausias skirtumas.

Nuomininkas nemoka pradinio įnašo (18 000 €) ir nemoka savininko išlaidų. Jo mėnesinės buto išlaidos (550 € nuoma) yra mažesnės nei savininko (584 € paskola + 150 € savininko išlaidos = 734 €). Tas skirtumas, apie 184 € per mėnesį pirmaisiais metais, gali būti investuojamas.

Jei nuomininkas disciplinuotai investuoja:

- Pradinį „sutaupytą” įnašą: 18 000 €

- Mėnesinį skirtumą tarp pirkimo ir nuomos kaštų: ~184 € (kintantis kasmet)

- Sutaupytas savininko išlaidas

Ir gauna vidutinę 6–7 % metinę grąžą iš diversifikuoto akcijų portfelio (ilgalaikis pasaulinis vidurkis), po 10 metų jo investicijų vertė gali siekti 35 000–45 000 €.

Tai svarbu: nuoma nėra „pinigų mėtymas” tik tada, jei sutaupytą skirtumą investuojate. Jei tiesiog išleidžiate, pirkimas beveik visada laimi.

Palyginimas po 10 metų

| Rodiklis | Pirkėjas | Nuomininkas |

|---|---|---|

| Sumokėta iš viso | 109 580 € | 76 863 € |

| Turtas po 10 m. (butas, rinkos vertė, jei kainos augo 3 %/m.) | ~161 270 € | 0 € |

| Paskolos likutis | -74 420 € | 0 € |

| Grynoji nuosavybė bute | ~86 850 € | 0 € |

| Investicijų vertė (jei nuomininkas investavo skirtumą) | 0 € | ~40 000 € |

| Grynasis turtas | ~86 850 € | ~40 000 € |

Šiame scenarijuje pirkėjas po 10 metų turi beveik dvigubai daugiau grynojo turto. Bet atkreipkite dėmesį: tai priklauso nuo dviejų prielaidų, kurios gali būti neteisingos.

Kintamieji, kurie apverčia rezultatą aukštyn kojomis

Kintamasis nr. 1: būsto kainų augimo tempas

Aukščiau darėme prielaidą, kad būsto kainos auga 3 % per metus. Bet kas, jei:

Kainos auga 5 % per metus (optimistinis scenarijus, panašus į 2015–2021 m. laikotarpį Vilniuje):

- Buto vertė po 10 m.: ~195 500 €

- Grynoji nuosavybė: ~121 000 €

- Pirkimas laimi dar ryškiau.

Kainos auga 1 % per metus (pesimistinis scenarijus, stagnacija):

- Buto vertė po 10 m.: ~132 700 €

- Grynoji nuosavybė: ~58 300 €

- Skirtumas nuo nuomininko sumažėja iki ~18 000 €.

Kainos krenta 1 % per metus (krizinis scenarijus, panašus į 2009–2011 m.):

- Buto vertė po 10 m.: ~108 600 €

- Grynoji nuosavybė: ~34 200 €

- Nuomininkas su investicijomis (~40 000 €) lenkia pirkėją.

Išvada: pirkimas finansiškai pranašus tik tada, kai būsto kainos auga. Jei rinka stagnuoja arba krenta, nuomininkas-investuotojas gali būti geresnėje pozicijoje.

Kintamasis nr. 2: palūkanų normos

Mūsų skaičiavime naudojome 4,8 % palūkanų normą. Bet EURIBOR nėra fiksuotas. Jei per artimiausius 10 metų ECB sumažins palūkanas:

Jei vidutinė palūkanų norma per 10 m. bus 3,5 %:

- Mėnesinė įmoka sumažėja iki ~510 €

- Per 10 metų sutaupoma ~8 900 € palūkanų

- Pirkimas tampa dar patrauklesnis

Jei palūkanos pakils iki 6,5 %:

- Mėnesinė įmoka padidėja iki ~680 €

- Per 10 metų sumokama ~11 500 € daugiau palūkanų

- Skirtumas tarp pirkimo ir nuomos kaštų sumažėja, nuoma tampa santykinai patrauklesnė

Kintamasis nr. 3: nuomos kainų augimas

Jei nuomos kainos augs greičiau nei 3 % per metus (pvz., 5 % per metus dėl gyventojų skaičiaus augimo Vilniuje ir ribotos pasiūlos), nuomos scenarijus brangsta, o pirkimas tampa palankesnis.

Jei nuomos kainos stagnuoja (pvz., dėl didelio naujų butų pasiūlos), nuomininkas turi daugiau pinigų investavimui.

Kintamasis nr. 4: investicijų grąža

Nuomininko pranašumas priklauso nuo to, ar jis iš tiesų investuoja skirtumą ir kokią grąžą gauna.

- Jei grąža 4 % (konservatyvus portfelis): investicijų vertė po 10 m. ~32 000 €

- Jei grąža 7 % (agresyvus akcijų portfelis): ~45 000 €

- Jei grąža 0 % (pinigai guli sąskaitoje): ~22 000 €, ir pirkimas laimi be jokių abejonių

Paslėpti pirkimo kaštai, apie kuriuos retai kalbama

Skaičiuodami pirkimo kaštus, žmonės dažniausiai mato paskolos įmoką ir pradinį įnašą. Bet yra eilė „nematomų” išlaidų, kurios per dešimtmetį sudaro tūkstančius eurų.

Alternatyvių galimybių kaina (opportunity cost)

18 000 € pradinis įnašas, investuotas į diversifikuotą akcijų portfelį su 7 % metine grąža, per 10 metų taptų ~35 400 €. Tai reiškia, kad pirkdami butą „prarandate” ~17 400 € potencialios investicijų grąžos. Ši kaina niekada neatsispindi jokiame banko skaičiuoklyje.

Likvidumo kaina

Butas nėra likvidus turtas. Pardavimas užtrunka vidutiniškai 2–6 mėnesius, kartais ilgiau. Pardavimo kaštai (brokeris, notaras, remontas prieš pardavimą) sudaro 3–5 % nuo pardavimo kainos. Tai reiškia, kad parduodami 150 000 € butą, „prarandate” 4 500–7 500 €.

Jei reikia greitai persikelti dėl darbo ar asmeninių aplinkybių, butas tampa našta, ne turtas.

Remonto ir atnaujinimo ciklai

Standartinis butas per 10 metų reikalauja bent vieno didesnio atnaujinimo: vonios kambario, virtuvės, grindų keitimo. Priklausomai nuo apimties, tai gali kainuoti 5 000–20 000 €. Šios išlaidos retai įskaičiuojamos į „pirkimas vs. nuoma” palyginimus, bet realiai jos egzistuoja.

Psichologinė kaina

Būsto paskolos įsipareigojimas 25 metams riboja finansinį lankstumą. Pirmaisiais paskolos metais didžioji dalis įmokos yra palūkanos, ne pagrindinės sumos grąžinimas. Jei per pirmus 5 metus pardaate butą, didelė tikimybė, kad po sandorio išlaidų ir palūkanų liksite nuostolyje.

Paslėpti nuomos privalumai, apie kuriuos retai kalbama

Geografinis lankstumas

IT specialistas, gavęs pasiūlymą dirbti iš Kauno, gali persikelti per savaitę. Buto savininkas turi organizuoti pardavimą arba nuomą, spręsti paskolos klausimus, koordinuoti logistiką. Tai gali kainuoti mėnesius ir tūkstančius eurų.

Pasaulyje, kuriame darbo rinka vis labiau globalizuojasi ir nuotolinis darbas kuria naujas galimybes, geografinis lankstumas turi realią finansinę vertę, net jei jos neįmanoma tiksliai apskaičiuoti.

Apsauga nuo rinkos nuosmukio

2008–2010 m. Lietuvos nekilnojamojo turto rinka krito 30–50 %. Žmonės, nusipirkę butus 2007 m. piko metu, dešimtmetį gyveno su „povandeninėmis” paskolomis (paskolos likutis didesnis nei buto vertė). Nuomininkai tuo laikotarpiu tiesiog susiderėjo mažesnę nuomą.

Nors niekas negali tiksliai prognozuoti krizių, nuomininkas šiuo atžvilgiu yra apsaugotas nuo didžiausio finansinio smūgio.

Laiko vertė

Buto savininkas investuoja dešimtis valandų per metus į priežiūrą: susisiekimą su meistrais, remonto organizavimą, namo bendrijos susirinkimus, mokesčių administravimą. Nuomininkas šį laiką gali skirti darbui, šeimai ar asmeniniam tobulėjimui. Laiko vertė subjektyvi, bet reali.

Kada pirkimas yra aiškiai geresnis pasirinkimas

Nepaisant visų niuansų, yra situacijos, kai pirkimas finansiškai pranašesnis beveik bet kokiomis sąlygomis:

Planuojate gyventi tame pačiame mieste ir bute bent 7–10 metų. Kuo ilgesnis laikotarpis, tuo labiau pirkimas atsipirka, nes sandorio išlaidos „pasiskirsty” per daugiau metų, o kainų augimo efektas kaupiasi.

Turite didelį pradinį įnašą (30 % ar daugiau). Mažesnė paskola reiškia mažiau palūkanų, mažesnę mėnesinę įmoką ir mažesnę riziką.

Palūkanų normos žemos. Kai paskolos palūkanos yra 2–3 %, skolintis pinigų kaina yra tokia maža, kad beveik bet koks būsto kainų augimas paverčia pirkimą puikia investicija.

Nuomos kainos jūsų mieste yra aukštos, palyginti su pirkimo kaina. Jei metinė nuoma sudaro daugiau nei 5–6 % nuo buto kainos (vadinamasis „price-to-rent ratio” yra žemas), pirkti finansiškai naudingiau.

Jums svarbus stabilumas ir emocinis prisirišimas prie savo erdvės. Tai nėra finansinis argumentas, bet jis turi realią vertę: galimybė remontuoti, keisti, įsirengti pagal savo skonį.

Turite finansinę drausmę ir neketinate imti papildomų paskolų. Būsto paskola veikia kaip „priverstinis taupymas”, nes kiekvieną mėnesį dalį įmokos grąžinate sau (pagrindinės dalies forma). Žmonėms, kuriems sunku taupyti savarankiškai, tai gali būti svarbus privalumas.

Kada nuoma yra aiškiai geresnis pasirinkimas

Nežinote, kur gyvensite po 3–5 metų. Jei yra tikimybė, kad teks persikelti dėl darbo, šeimos ar gyvenimo pokyčių, nuoma suteikia lankstumą be finansinių nuostolių.

Neturite pakankamai pradinio įnašo. Pirkimas su minimaliu 15 % įnašu ir aukštomis palūkanomis gali būti blogesnis sprendimas nei nuoma ir taupymas, kol sukaupsite didesnį pradinį kapitalą.

Gyvenate rinkoje, kur kainos atrodo pervertintos. Kai „price-to-rent ratio” yra labai aukštas (buto kaina dalijama iš metinės nuomos yra 25 ar daugiau), tai signalas, kad pirkimas santykinai brangus, palyginti su nuoma.

Jūsų pajamos nepastovios. Laisvai samdomi profesionalai, verslininkai ar žmonės su sezoninėmis pajamomis rizikuoja, prisiimdami 25 metų paskolos įsipareigojimą. Nuoma leidžia prisitaikyti prie pajamų svyravimų.

Esate disciplinuotas investuotojas. Jei realiai investuosite skirtumą tarp nuomos ir pirkimo kaštų (ne tik teoriškai), nuoma gali duoti geresnį finansinį rezultatą, ypač rinkose su lėtu kainų augimu.

Būsto rinkoje yra aiškių perkaitimo požymių. Kai kainos per kelerius metus padvigubėja, paskolų apimtys auga dviženkle procentine išraiška, o „visi perka, nes kainos tik kils”, tai klasikiniai burbulo požymiai. Tokiu momentu nuoma leidžia palaukti korekcijos.

Price-to-rent ratio: greitas būdas įvertinti savo miestą

Vienas paprasčiausių rodiklių, padedančių apsispręsti, yra kainos ir nuomos santykis (price-to-rent ratio). Formulė:

Price-to-rent ratio = Buto kaina ÷ Metinė nuoma

Pavyzdys: 120 000 € butas, nuoma 550 €/mėn. (6 600 €/m.)

120 000 ÷ 6 600 = 18,2

Kaip interpretuoti?

| Ratio | Interpretacija |

|---|---|

| Iki 15 | Pirkimas aiškiai patrauklesnis nei nuoma |

| 15–20 | Pirkimas ir nuoma maždaug lygiaverčiai; sprendimas priklauso nuo asmeninių aplinkybių |

| 20–25 | Nuoma pradeda atrodyti patraukliau |

| Virš 25 | Nuoma finansiškai pranašesnė daugeliu atvejų |

Lietuvos didmiesčių ratio 2025 m.

| Miestas | Tipinis 2 kamb. buto price-to-rent ratio |

|---|---|

| Vilnius (centras, Naujamiestis) | 22–28 |

| Vilnius (miegamieji rajonai) | 17–22 |

| Kaunas | 16–20 |

| Klaipėda | 15–19 |

Vilniaus centras ir prestižiniai rajonai jau peržengia ribą, kur nuoma tampa finansiškai konkurencinga. Miegamieji rajonai ir regioniniai miestai vis dar rodo, kad pirkimas gali būti pranašesnis.

„Bet nuomodamasis nekaupiu turto” – ar tikrai?

Tai dažniausias argumentas prieš nuomą, ir jis yra tik iš dalies teisingas.

Taip, nuomininkas nemoka „sau”. Bet pirkėjas pirmus 10–15 paskolos metų irgi didžiąja dalimi moka ne sau, o bankui (palūkanų forma).

Pirmų 10 metų paskolos mokėjimų struktūra (102 000 € paskola, 4,8 %, 25 m.):

| Metai | Mėnesinė įmoka | Iš to palūkanos | Iš to pagrindinė dalis |

|---|---|---|---|

| 1 | 584 € | 408 € (70 %) | 176 € (30 %) |

| 5 | 584 € | 368 € (63 %) | 216 € (37 %) |

| 10 | 584 € | 311 € (53 %) | 273 € (47 %) |

Per pirmus 5 metus iš sumokėtų 35 040 € paskolos įmokų, tik ~11 500 € (33 %) grįžta kaip jūsų nuosavybė bute. Likusieji ~23 500 € yra palūkanos, tai yra, „nuoma” bankui. Skirtumas nuo tikros nuomos? Banko „nuoma” nesuteikia jums galimybės lengvai persikelti.

Tai nereiškia, kad pirkimas blogas. Tai reiškia, kad argumentas „nuomodamasis nekaupiu turto” ignoruoja faktą, kad pirmus paskolos metus turto kaupimo tempas yra lėtas.

Prognozės 2025–2030: ko tikėtis Lietuvos būsto rinkoje

Prognozuoti nekilnojamojo turto kainas yra nepadėkingas darbas, nes per daug kintamųjų yra neprognozuojami (geopolitika, pandemijos, centrinio banko sprendimai). Tačiau galime identifikuoti pagrindinius veiksnius ir jų tikėtiną kryptį.

Veiksniai, palaikantys kainų augimą

Demografiniai pokyčiai Vilniuje. Vilnius toliau auga, pritraukdamas darbuotojus iš regionų ir imigrantus. Didesnis gyventojų skaičius reiškia didesnę paklausą būstui.

Ribota pasiūla centrinėse lokacijose. Vilniaus centras ir populiarūs rajonai turi ribotą teritoriją naujų projektų plėtrai. Pasiūlos trūkumas palaiko kainas.

Atlyginimų augimas. Lietuvos atlyginimų augimo tempas viršija euro zonos vidurkį. Didesnės pajamos didina perkamąją galią ir galimybę mokėti daugiau už būstą.

ES finansavimo srautai. ES struktūrinių fondų investicijos į infrastruktūrą didina nekilnojamojo turto patrauklumą tam tikrose lokacijose.

Veiksniai, ribojantys kainų augimą

Palūkanų normų lygis. Nors ECB pradėjo mažinti palūkanas, jos vis dar gerokai aukštesnės nei 2019–2021 m. Tai riboja pirkėjų galimybes skolintis ir stabdo kainų šuolius.

Įperkamumo riba. Vilniaus būsto kainos jau pasiekė lygį, kai daugelis šeimų negali sau leisti pirkti be reikšmingos paramos iš šeimos. Kai paklausa atsiremia į įperkamumo lubas, kainų augimas lėtėja.

Naujų projektų pasiūla. 2023–2025 m. Vilniuje ir Kaune pradėta daug naujų projektų. Kai šie butai patenka į rinką, papildoma pasiūla gali stabilizuoti kainas.

Geopolitinė rizika. Rytų Europos geopolitinė situacija kuria neapibrėžtumą, kuris gali atbaidyti dalį investuotojų ir sulėtinti rinkos augimą.

Tikėtinas scenarijus

Remiantis esamais duomenimis, labiausiai tikėtinas scenarijus 2025–2030 m. Lietuvos būsto rinkai yra nuosaikus augimas, 2–4 % per metus, su galimais trumpalaikiais svyravimais. Tai reiškia, kad:

- Staigaus kainų šuolio (kaip 2005–2007 m.) tikimybė maža.

- Staigaus kainų kritimo (kaip 2008–2010 m.) tikimybė irgi maža, nebent įvyktų didelis išorinis šokas.

- Pirkėjai gali tikėtis nuosaikios, bet ne dramatiškos kapitalo prieaugio.

Nuomos rinkos ateitis Lietuvoje

Lietuvos nuomos rinka turi kelis struktūrinius ypatumus, kuriuos verta suprasti:

Profesionalių nuomotojų trūkumas. Didelė dalis nuomojamų butų Lietuvoje priklauso individualiems savininkams, ne profesionaliems turto valdytojams. Tai reiškia netolygesną paslaugų kokybę ir mažesnį nuomininko teisių apsaugos lygį.

Institucinio nuomos būsto (Build-to-Rent) augimas. Pastaraisiais metais Vilniuje pradėti pirmieji profesionalūs nuomos projektai, kur visas pastatas statomas būtent nuomai. Ši tendencija, plačiai paplitusi Vakarų Europoje, gali pagerinti nuomos kokybę ir stabilumą Lietuvoje.

Nuomos reguliavimo spragos. Lietuvos nuomos teisinė aplinka vis dar mažiau apsaugo nuomininkus nei daugelyje Vakarų Europos šalių. Savininkas gali santykinai lengvai padidinti nuomą ar nutraukti sutartį. Tai kuria neapibrėžtumą ilgalaikiams nuomininkams.

Prognozė: nuomos kainos Lietuvos didmiesčiuose artimiausius 5 metus greičiausiai augs 3–5 % per metus, spaudžiamos augančios paklausos (imigracija, urbanizacija) ir ribojamos tik pirkėjų konkurencijos (dalis nuomininkų pereis į pirkimo rinką, jei palūkanos mažės).

Pirkimo ir nuomos sprendimų medis

Jei visa ši informacija atrodo per daug sudėtinga, galite naudoti šį supaprastintą sprendimų medį:

1. Ar planuojate gyventi toje pačioje vietoje bent 5 metus?

- Ne → Nuoma tikriausiai geriau.

- Taip → Eikite prie 2 klausimo.

2. Ar turite bent 15 % pradinio įnašo IR saugos pagalvę (3–6 mėn. išlaidos)?

- Ne → Taupykite toliau, nuomokitės.

- Taip → Eikite prie 3 klausimo.

3. Ar jūsų mėnesinė paskolos įmoka (su visomis savininko išlaidomis) neviršija 30 % jūsų šeimos grynųjų pajamų?

- Viršija → Per brangus butas. Žiūrėkite pigesnių variantų arba nuomokitės.

- Neviršija → Eikite prie 4 klausimo.

4. Ar jūsų miesto price-to-rent ratio mažesnis nei 20?

- Taip → Pirkimas finansiškai patrauklus.

- Ne → Nuoma gali būti lygiavertė arba geresnė alternatyva, jei disciplinuotai investuosite skirtumą.

30 % taisyklė: kiek galite sau leisti

Nepriklausomai nuo to, ar perkate, ar nuomojate, svarbi taisyklė: būsto išlaidos neturėtų viršyti 30 % jūsų šeimos grynųjų (po mokesčių) pajamų.

| Grynosios šeimos pajamos | Maksimalios būsto išlaidos (30 %) |

|---|---|

| 1 500 € | 450 € |

| 2 000 € | 600 € |

| 2 500 € | 750 € |

| 3 000 € | 900 € |

| 4 000 € | 1 200 € |

Jei paskolos įmoka sudaro 40–50 % pajamų, esate pažeidžiami: bet koks pajamų sumažėjimas, palūkanų padidėjimas ar neplanuota išlaida gali sukelti rimtų finansinių sunkumų.

Lietuvos bankas taiko skolininko būsto paskolos vertinimo taisykles, ribojančias maksimalią paskolos įmoką iki 40 % pajamų, bet konservatyvesnis 30 % limitas suteikia didesnį saugumo rezervą.

Mokesčiai ir valstybės parama: ką verta žinoti

Pirkėjams

Pirmojo būsto lengvata. Jaunos šeimos (iki 36 m.) gali gauti valstybės subsidiją pradiniam būsto paskolos įnašui. Suma priklauso nuo šeimos sudėties ir pajamų lygio.

Palūkanų atskaitymas. Lietuvoje nuo 2024 m. galimybė atsiimti dalį sumokėtų būsto paskolos palūkanų per GPM deklaraciją yra ribota, bet verta patikrinti naujausias VMI sąlygas.

Nekilnojamojo turto mokestis. Gyvenamasis būstas, kurio vertė neviršija 150 000 € (vienam asmeniui), neapmokestinamas. Viršijanti dalis apmokestinama 0,5–2 % tarifu, priklausomai nuo savivaldybės.

Nuomininkams

Nuomos mokesčių deklaravimas. Nuomotojas privalo deklaruoti nuomos pajamas ir mokėti GPM (15 %) arba individualios veiklos mokesčius. Tai netiesiogiai veikia nuomininką, nes nuomotojas šiuos kaštus dažnai perkelia į nuomos kainą.

Registruota nuomos sutartis. Nors Lietuvoje nuomos sutarties registracija nėra privaloma, registruota sutartis suteikia nuomininkui didesnę teisinę apsaugą.

Emociniai ir gyvenimo kokybės aspektai

Finansiniai skaičiavimai yra svarbi, bet ne vienintelė lygties dalis. Yra dalykų, kurių skaičiuoklė neparodys:

Nuosavybės jausmas. Daugeliui žmonių savo butas reiškia saugumą, stabilumą, šaknis. Tai psichologinė vertė, kuri nepasiduoda finansinei analizei.

Laisvės jausmas. Kitiems laisvė nuo ilgalaikių įsipareigojimų yra svarbiau nei nuosavybė. Galimybė greitai keisti gyvenimo kryptį turi savo kainą, ir kai kurie pasiruošę ją mokėti.

Šeimos poreikiai. Šeimos su vaikais dažnai vertina stabilumą: tą pačią mokyklą, tą patį kiemą, nuolatinę aplinką. Nuoma šiuo atžvilgiu sukuria neapibrėžtumą, nes savininkas gali nutraukti sutartį.

Gyvenimo etapas. 25 metų specialistas ir 45 metų šeimos žmogus turi skirtingus poreikius. Universalaus atsakymo nėra, nes gyvenimo etapas keičia visų kintamųjų svorius.

Kontrolinis sąrašas prieš priimant sprendimą

Prieš pasirašydami nuomos ar paskolos sutartį, atsakykite sau į šiuos klausimus:

- [ ] Apskaičiavau visus pirkimo kaštus (ne tik paskolos įmoką), įskaitant sandorio, priežiūros ir remonto išlaidas

- [ ] Žinau savo miesto price-to-rent ratio ir suprantu, ką jis reiškia

- [ ] Būsto išlaidos neviršija 30 % mano šeimos grynųjų pajamų

- [ ] Turiu saugos pagalvę (3–6 mėn. išlaidos), atskirai nuo pradinio įnašo

- [ ] Įvertinau, kiek laiko planuoju gyventi šiame bute ar mieste

- [ ] Suprantu, kad pirmaisiais paskolos metais didelė dalis įmokos yra palūkanos, o ne nuosavybės kaupimas

- [ ] Jei renkuosi nuomą, turiu planą, kaip investuoti sutaupytą skirtumą

- [ ] Padariau streso testą: ar galiu mokėti paskolos įmoką, jei palūkanos pakiltų 2 procentiniais punktais?

- [ ] Atsižvelgiau į gyvenimo planus (šeima, karjera, persikraustymas) artimiausius 5–10 metų

- [ ] Nepriimu sprendimo dėl socialinio spaudimo („visi perka, vadinasi, ir man reikia”)

Pirkimas ar nuoma nėra „geras prieš blogą” klausimas. Tai dviejų skirtingų finansinių strategijų pasirinkimas, kur kiekviena turi savo privalumus, trūkumus ir optimalias sąlygas.

Geriausias sprendimas yra tas, kuris atitinka jūsų konkrečią finansinę situaciją, gyvenimo planus ir rizikos toleranciją, o ne tas, kurį rekomenduoja kaimynas, kolega ar socialinių tinklų ekspertas.

Kokie jūsų mėnesio skaičiai? Koks jūsų miesto price-to-rent ratio? Ir kiek metų planuojate gyventi toje pačioje vietoje? Atsakymai į šiuos tris klausimus pasakys daugiau nei bet kokia bendra rekomendacija.