Bankas yra viena iš tų institucijų, su kuria bendraujame beveik kasdien, bet apie jos pasirinkimą susimąstome retai. Dauguma žmonių atidaro sąskaitą ten, kur patarė tėvai ar darbdavys, ir niekada nebepersvarsto šio sprendimo. O juk per metus sumokėti mokesčiai, negautos palūkanos ir sugaištas laikas dėl nepatogios sistemos gali kainuoti šimtus eurų.

Šiame straipsnyje išsamiai palyginsime, į ką žiūrėti renkantis banką Lietuvoje: nuo konkrečių mokesčių ir paslaugų kokybės iki to, kaip banko technologijos veikia jūsų kasdienį gyvenimą.

Kodėl verta peržiūrėti savo banko pasirinkimą?

Finansų rinka per pastaruosius kelerius metus pasikeitė neatpažįstamai. Atsirado neobankai (tokie kaip „Revolut” ar „N26″), tradiciniai bankai investavo į mobilias programėles, o kai kurie mokesčiai, kurie anksčiau atrodė standartiniai, dabar atrodo nepagrįstai dideli.

Štai keletas situacijų, kai verta pagalvoti apie banko keitimą:

- Mokate mėnesinį sąskaitos aptarnavimo mokestį, nors kiti bankai siūlo nemokamą sąskaitą.

- Pervedimai į užsienį kainuoja 10–15 eurų, kai alternatyvos tai daro už 1–2 eurus.

- Banko programėlė stringa, o pinigų pervedimas užtrunka kelias minutes vietoj kelių sekundžių.

- Norite taupyti ar investuoti, bet jūsų bankas neturi patogių įrankių tam.

Jei bent vienas iš šių punktų tinka jūsų situacijai, skaitykite toliau.

Mokesčiai: kur slypi tikroji kaina

Banko mokesčiai yra pirmas ir akivaizdžiausias kriterijus, bet daugelis žmonių žiūri tik į mėnesinį sąskaitos mokestį. Tikroji kaina susideda iš kelių dalių.

Sąskaitos aptarnavimo mokestis

Kai kurie Lietuvos bankai vis dar taiko mėnesinį sąskaitos mokestį, kuris svyruoja nuo 0,50 iki 3 eurų per mėnesį. Per metus tai sudaro 6–36 eurus, o per dešimtmetį, net 60–360 eurų. Tuo tarpu nemažai bankų ir fintech įmonių siūlo sąskaitas be mėnesinio mokesčio.

Patarimas: jei jūsų bankas ima mėnesinį mokestį, paklauskite savęs, ką gaunate už tą sumą. Jei atsakymas „nieko ypatingo”, verta ieškoti alternatyvos.

Kortelių mokesčiai

Debetinė kortelė dažniausiai yra nemokama arba kainuoja 1–2 eurus per mėnesį. Tačiau skirtumų atsiranda, kai kalbame apie:

- Kortelės išdavimą: kai kurie bankai ima vienkartinį 5–10 eurų mokestį.

- Pakaitinės kortelės išdavimą: praradus kortelę, nauja gali kainuoti 10–15 eurų.

- Operacijas užsienyje: valiutos konvertavimo mokestis svyruoja nuo 0% (neobankai) iki 2–3% (tradiciniai bankai). Jei keliaujate bent kelis kartus per metus, šis skirtumas gali siekti dešimtis eurų.

Pervedimų mokesčiai

SEPA pervedimai Europos Sąjungoje paprastai yra nemokami arba kainuoja iki 0,30 euro. Tačiau reikia atkreipti dėmesį į:

- Tarptautinius pervedimus ne SEPA zonoje: tradiciniuose bankuose gali kainuoti 10–30 eurų, tuo tarpu specializuotos platformos (pvz., „Wise”) atlieka tuos pačius pervedimus už 1–5 eurus.

- Momentinių pervedimų mokestį: kai kurie bankai ima papildomą mokestį už tai, kad pinigai pasieks gavėją per kelias sekundes, o ne per vieną darbo dieną.

- Grynųjų pinigų išėmimą bankomatuose: savo banko bankomatuose dažniausiai nemokama, bet kitų bankų bankomatuose mokestis gali siekti 0,30–1 eurą.

Paslėpti mokesčiai, apie kuriuos retai kalbama

Be pagrindinių mokesčių, verta atkreipti dėmesį į:

- Neaktyvios sąskaitos mokestį: kai kurie bankai ima 2–5 eurus per mėnesį, jei sąskaita nebuvo naudojama tam tikrą laikotarpį.

- Sąskaitos uždarymo mokestį: retai, bet pasitaiko bankų, kurie ima mokestį už sąskaitos uždarymą.

- Sąskaitų išrašų mokestį: popierinis išrašas gali kainuoti 1–3 eurus, o kai kurie bankai ima mokestį net už elektroninį išrašą už senesnius nei 12 mėnesių laikotarpius.

Paslaugų kokybė: ką reiškia „geras aptarnavimas”?

Mokesčiai yra svarbus kriterijus, bet jie neatskleidžia viso vaizdo. Banko paslaugų kokybė tiesiogiai veikia jūsų patirtį, ypač tada, kai kyla problema ar jums reikia pagalbos.

Klientų aptarnavimo kanalai

Šiuolaikinis bankas turėtų siūlyti kelis būdus susisiekti:

- Telefonu: ar galima prisiskambinti per 5 minutes, ar reikia laukti 30 minučių? Kai kurie bankai skelbia vidutinius laukimo laikus, kiti to nedaro, o tai jau savaime pasako daug.

- Per programėlę ar internetinę bankininkystę (chat): greičiausias būdas gauti atsakymą į paprastą klausimą. Geri bankai atsako per 1–5 minutes, prasčiau vertinami, per kelias valandas.

- El. paštu: tinka neiskubiems klausimams, bet atsakymo laikas svyruoja nuo kelių valandų iki kelių dienų.

- Skyriuose: vis mažiau žmonių lankosi fiziniuose skyriuose, bet kai reikia sudėtingesnių operacijų (pvz., paskolos, paveldėjimas), fizinis apsilankymas kartais yra greičiausias būdas.

Problemų sprendimo greitis

Tikroji banko kokybė atsiskleidžia tada, kai kas nors nueina ne taip: užblokuota kortelė užsienyje, neteisėta operacija sąskaitoje, techninis gedimas. Renkantis banką, verta pasidomėti:

- Ar bankas turi visą parą veikiantį klientų aptarnavimą?

- Kiek laiko užtrunka užginčytos operacijos tyrimas?

- Ar galima laikinai užblokuoti kortelę per programėlę (o ne tik skambinant)?

Papildomos paslaugos

Kai kurie bankai siūlo papildomas paslaugas, kurios gali būti vertingos:

- Finansų planavimo įrankiai: automatinis išlaidų kategorizavimas, biudžeto nustatymas, taupymo tikslai.

- Draudimo paslaugos: kelionių draudimas, pirkinio apsauga (dažnai pridedama prie premium kortelių).

- Investavimo galimybės: galimybė investuoti į fondus, akcijas ar obligacijas tiesiai iš banko programėlės.

- Valiutos sąskaitos: galimybė laikyti pinigus keliomis valiutomis be konvertavimo.

Technologijos: kodėl tai svarbu kasdien

Prieš dešimt metų banko technologijos reiškė internetinę bankininkystę ir SMS pranešimus. Šiandien technologijų lygis yra vienas svarbiausių kriterijų, nes nuo jo priklauso, kiek laiko ir nervų sutaupysite kiekvieną dieną.

Mobiliosios bankininkystės programėlė

Programėlė yra pagrindinis būdas, kaip dauguma žmonių bendrauja su savo banku. Į ką žiūrėti:

- Greitis: ar programėlė atsidaro per 1–2 sekundes, ar reikia laukti 5–10 sekundžių? Kasdien tai atrodo smulkmena, bet per mėnesį susikaupė minučių minutės.

- Biometrinė autentifikacija: pirštų atspaudas ar veido atpažinimas turėtų būti standartinė funkcija. Jei vis dar reikia rašyti ilgą slaptažodį kiekvieną kartą, tai jau pasenusi sistema.

- Momentiniai pranešimai: kiekviena operacija turėtų būti matoma programėlėje iš karto, o ne kitą dieną.

- Kortelės valdymas: galimybė užblokuoti ir atblokuoti kortelę, keisti PIN kodą, nustatyti išlaidų limitus, visa tai per kelias sekundes tiesiai programėlėje.

Internetinė bankininkystė

Nors programėlė yra patogiausia kasdienėms operacijoms, internetinė bankininkystė vis dar reikalinga sudėtingesniems veiksmams: mokesčių deklaracijoms, paskolos dokumentams, investicijoms. Geras internetinis bankas turėtų:

- Veikti be papildomų įskiepių ar programų (senesnės sistemos kartais reikalauja Java ar ActiveX).

- Turėti aiškią ir intuityvią sąsają, kur pagrindinės funkcijos pasiekiamos per 1–2 paspaudimus.

- Palaikyti kelis autentifikacijos būdus (Smart-ID, Mobile-ID, biometrija).

Atviroji bankininkystė (Open Banking)

Tai sąlyginai nauja, bet sparčiai populiarėjanti sritis. Atviroji bankininkystė leidžia:

- Matyti visas sąskaitas vienoje vietoje: jei turite sąskaitas keliuose bankuose, galite jas visas matyti vienoje programėlėje.

- Naudotis trečiųjų šalių paslaugomis: finansų valdymo programėlės, apskaitos sistemos, investavimo platformos gali tiesiogiai prisijungti prie jūsų banko sąskaitos.

- Inicijuoti mokėjimus iš kitų platformų: pvz., apsiperkant internete galite mokėti tiesiogiai iš banko sąskaitos, be tarpininkų.

Lietuvoje atvirąją bankininkystę palaiko visi pagrindiniai bankai, bet patirties kokybė skiriasi: vieni bankai leidžia prisijungti greitai ir patikimai, kiti turi dažnų techninio ryšio pertrūkių.

Saugumo technologijos

Pinigų saugumas yra nenuginčijamas prioritetas. Šiuolaikinis bankas turėtų turėti:

- Dviejų veiksnių autentifikaciją (2FA): tai jau standartas, bet kokybė skiriasi. Patikimiausi būdai: Smart-ID, biometriniai duomenys. Mažiau saugūs: SMS kodai (kuriuos galima perimti).

- Realaus laiko sukčiavimo stebėjimą: bankas turėtų automatiškai aptikti neįprastas operacijas ir perspėti jus dar prieš patvirtinant operaciją.

- Kortelės užšaldymą per programėlę: jei įtariate, kad kortelė pavogta, turėtumėte galėti ją užblokuoti per 5 sekundes, neieškant telefono numerio ir nelaukiant eilėje.

- Virtualias korteles: galimybė sukurti virtualią kortelę internetiniams pirkiniams, kurią galima lengvai panaikinti, jei duomenys nutekės.

Kokio tipo bankas tinka jums?

Ne visiems tinka tas pats bankas. Pasirinkimas priklauso nuo jūsų gyvenimo būdo ir finansinių poreikių.

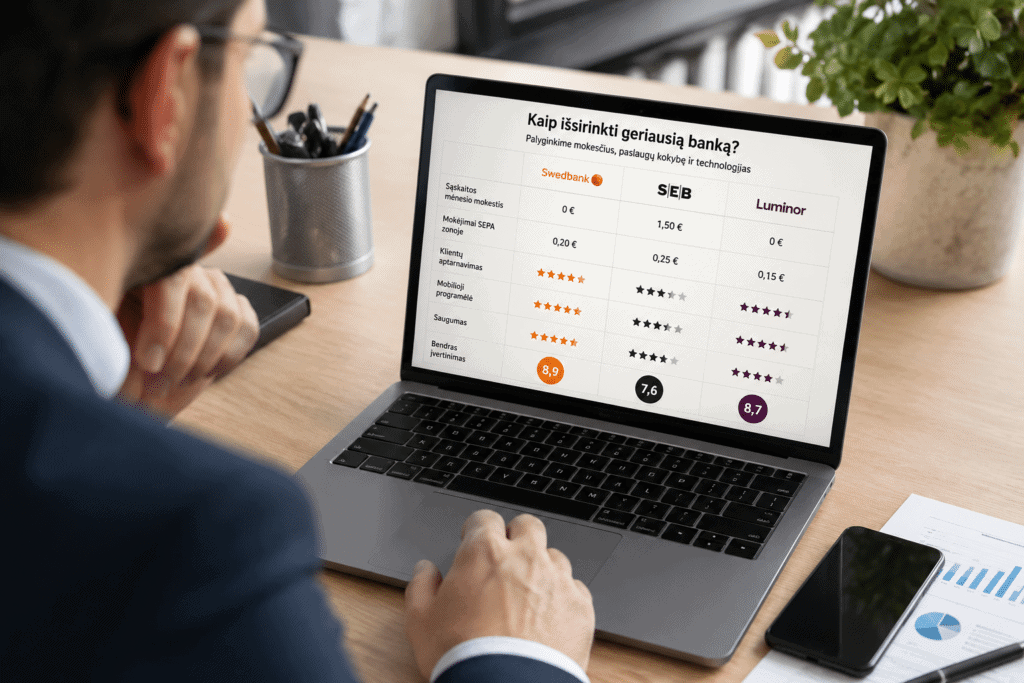

Tradicinis bankas (SEB, Swedbank, Luminor)

Tinka, jei:

- Turite būsto paskolą ar planuojate ją imti (tradiciniai bankai dažnai siūlo geresnes paskolų sąlygas ilgalaikiams klientams).

- Jums kartais reikia fizinio skyriaus (pvz., notariniai dokumentai, paveldėjimas).

- Norite visas finansines paslaugas vienoje vietoje: sąskaitą, paskolą, draudimą, investicijas.

Trūkumai:

- Aukštesni mokesčiai nei neobankuose.

- Programėlės ir internetinė bankininkystė kartais atsilieka nuo fintech sprendimų.

- Klientų aptarnavimas gali būti lėtesnis dėl didelio klientų srauto.

Neobankas (Revolut, N26, bunq)

Tinka, jei:

- Dažnai keliaujate ir jums reikia pigiausio valiutos keitimo.

- Norite greičiausios ir patogiausios programėlės.

- Jūsų pagrindiniai poreikiai yra kasdieniškos operacijos: pervedimai, atsiskaitymai kortele, pinigų gavimas.

Trūkumai:

- Ribota pagalba sudėtingesnėms paslaugoms (paskolos, būsto finansavimas).

- Kai kurie neobankai neturi Lietuvos banko licencijos, o tai reiškia, kad indėlių draudimas gali veikti pagal kitos šalies taisykles.

- Fizinių skyrių nėra.

Kredito unija

Tinka, jei:

- Gyvenate mažesniame mieste ar kaimo vietovėje, kur didieji bankai neturi skyrių.

- Norite asmeniškesnio ryšio su finansine institucija.

- Jus domina bendruomeninio bankininkystės modelis.

Trūkumai:

- Ribota technologinė infrastruktūra.

- Mažesnis paslaugų pasirinkimas.

- Programėlės ir internetinė bankininkystė gali būti prastesnės kokybės.

Praktinis palyginimo planas: 7 žingsniai

Jei nusprendėte peržiūrėti savo banko pasirinkimą, štai konkretus veiksmų planas:

1. Surašykite savo poreikius. Kokias operacijas atliekate dažniausiai? Ar keliaujate? Ar turite paskolą? Ar investuojate?

2. Suskaičiuokite dabartines išlaidas. Pažiūrėkite sąskaitų išrašus ir sudėkite visus banko mokesčius per pastaruosius 12 mėnesių. Daugelis žmonių nustemba sužinoję tikrąją sumą.

3. Palyginkite 3–4 bankų mokesčius. Naudokite bankų svetaines arba palyginimo platformas. Žiūrėkite ne tik mėnesinį mokestį, bet ir pervedimų, kortelių, valiutos keitimo mokesčius.

4. Išbandykite programėles. Daugelis bankų leidžia atsisiųsti programėlę ir pažiūrėti demo versiją dar prieš atidarant sąskaitą. Pasijuskite, ar sąsaja patogi, ar funkcijos lengvai randamos.

5. Perskaitykite atsiliepimus apie klientų aptarnavimą. Atkreipkite dėmesį ne į bendrą įvertinimą, o į tai, kaip bankas sprendžia problemas: ar atsako greitai, ar sprendimas patenkinamas.

6. Patikrinkite indėlių draudimą. Lietuvoje veikiančių bankų indėliai yra draudžiami iki 100 000 eurų. Bet jei naudojate neobanką su kitos šalies licencija, patikrinkite, kokios draudimo sąlygos taikomos jūsų atveju.

7. Atidarykite naują sąskaitą prieš uždarydami seną. Neskubėkite uždaryti senos sąskaitos. Atidarykite naują, perbandykite paslaugas kelias savaites ir tik tada pereikite visiškai.

Ko tikėtis ateityje?

Bankų rinka keičiasi sparčiai, ir keli svarbūs pokyčiai jau matomi horizonte:

- Dirbtinis intelektas klientų aptarnavime: bankai vis dažniau naudoja AI pokalbių robotus, kurie gali atsakyti į paprastus klausimus per kelias sekundes. Geriausi iš jų jau dabar sugeba atlikti operacijas (pvz., užblokuoti kortelę, nustatyti limitą) be žmogaus įsikišimo.

- Skaitmeninė tapatybė: artėjame prie laikų, kai banko sąskaitą bus galima atidaryti per kelias minutes, naudojant tik skaitmeninę tapatybę, be jokių fizinių dokumentų.

- Tarpbankiniai momentiniai pervedimai: SEPA Instant sistema leidžia pervesti pinigus per kelias sekundes, ir ši paslauga tampa privaloma visiems Europos bankams.

- Integruotos finansų platformos: vis daugiau bankų siūlo ne tik bankininkystę, bet ir draudimą, investicijas, prenumeratų valdymą, visą finansų valdymą vienoje vietoje.

Galutinė mintis

Geriausias bankas yra tas, kuris atitinka jūsų konkrečius poreikius, o ne tas, kuris turi gražiausią reklamą ar didžiausią skyrių tinklą. Mokesčiai, paslaugų kokybė ir technologijos yra trys ramsčiai, kuriais remdamiesi galite priimti racionalų sprendimą.

Skirkite valandą laiko mokesčių palyginimui, išbandykite kelių bankų programėles ir perskaitykite tikrų klientų atsiliepimus. Tai nedidelė investicija, kuri gali sutaupyti šimtus eurų ir daugybę nervų per ateinančius metus.