Per penkiolika metų mokesčių konsultavimo praktikos vienas klausimas pasikartoja dažniau nei visi kiti kartu sudėjus: „Ar galiu mokėti mažiau mokesčių?”

Atsakymas beveik visada yra „taip”. Bet iškart po jo seka kitas, daug svarbesnis klausimas: „Kaip tai padaryti taip, kad po penkerių metų nesibeldžiau VMI inspektorius į jūsų duris?”

Lietuvoje, kaip ir visoje Europoje, egzistuoja platus spektras legalių mokesčių planavimo priemonių, kuriomis verslai ir fiziniai asmenys gali sumažinti savo mokestinę naštą. Kartu egzistuoja aiški riba, kurią peržengus legalus planavimas virsta neteisėta evazija arba agresyviu mokesčių vengimu, kuris, nors formaliai gali atrodyti teisėtas, praktikoje baigiasi papildomais mokesčiais, baudomis ir sugadinta reputacija.

Šiame straipsnyje pateikiame konsultanto žvilgsnį: be idealizavimo, be baimės kėlimo, su konkrečiais pavyzdžiais ir praktiniu supratimu, kur baigiasi protingas planavimas ir prasideda pavojinga zona.

Trys sąvokos, kurias kiekvienas verslininkas privalo atskirti

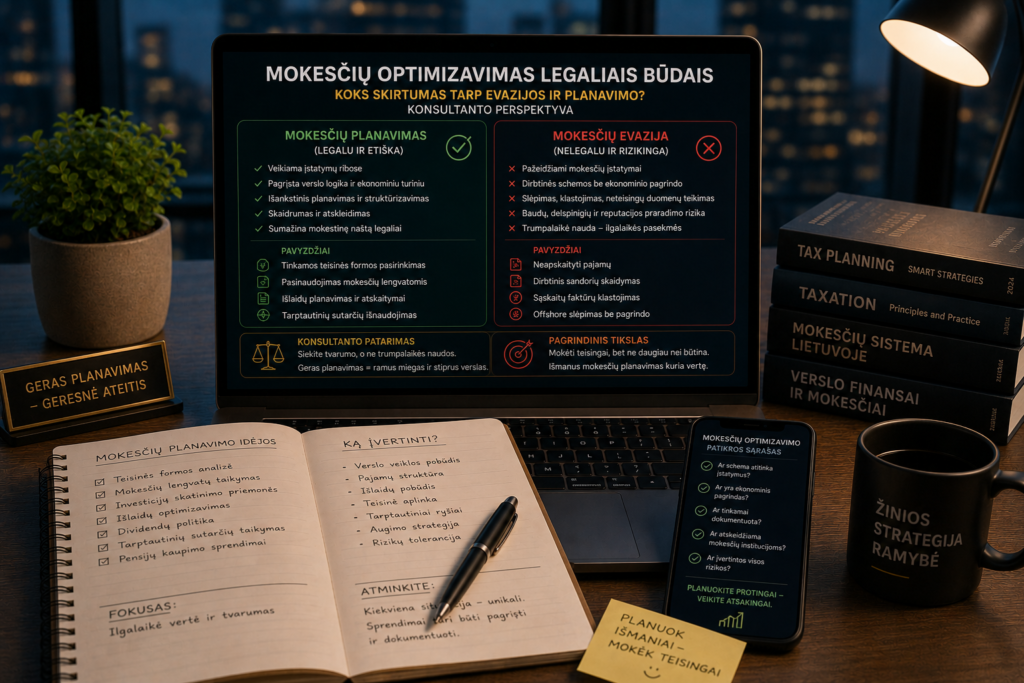

Prieš kalbant apie konkrečias priemones, turime susitarti dėl terminų. Mokesčių pasaulyje vartojamos trys sąvokos, kurios skamba panašiai, bet reiškia fundamentaliai skirtingus dalykus.

Mokesčių planavimas (Tax Planning)

Mokesčių planavimas yra legalus ir etiškas mokestinės naštos mažinimas, naudojant priemones, kurias pats įstatymų leidėjas sukūrė ir numato. Kai valstybė įveda investicinę lengvatą, ji nori, kad verslai ja pasinaudotų. Kai nustato mažesnį pelno mokesčio tarifą mažoms įmonėms, ji sąmoningai skatina mažąjį verslą.

Pasinaudoti šiomis lengvatomis nėra nei neteisėta, nei nemoralu. Tai yra racionalus ekonominis elgesys, kurį valstybė pati skatina per mokesčių sistemą.

Pavyzdys: Lietuvos įmonė, kurios apyvarta mažesnė nei 300 000 EUR ir kuri turi mažiau nei 10 darbuotojų, gali taikyti 0% pelno mokesčio tarifą pirmaisiais veiklos metais ir 5% tarifą vėliau (vietoj standartinių 15%). Tai yra mokesčių planavimas: valstybė sukūrė šią lengvatą sąmoningai, ir ja pasinaudoti yra teisėta.

Mokesčių vengimas (Tax Avoidance)

Mokesčių vengimas yra pilkoji zona. Tai situacija, kai mokesčių mokėtojas formaliai laikosi įstatymo raidės, bet pažeidžia jo dvasią. Sandoriai ar struktūros sukuriamos ne dėl ekonominio tikslo, o vien tam, kad būtų sumažinti mokesčiai.

ES ir Lietuva pastaraisiais metais ženkliai sugriežtino požiūrį į mokesčių vengimą. Bendrosios kovos su piktnaudžiavimu taisyklės (GAAR, angl. General Anti-Avoidance Rules) leidžia mokesčių administratoriui ignoruoti sandorius, kurie neturi ekonominio pagrindimo ir yra sudaryti vien mokestiniais tikslais.

Pavyzdys: Verslininkas įsteigia įmonę Kipre (kur pelno mokesčio tarifas yra 12,5%) ir per ją „praleidžia” paslaugas, kurias realiai teikia pats iš Lietuvos. Kiprietišką įmonę valdo jis pats, ji neturi darbuotojų nei biuro Kipre, o paslaugas teikia Lietuvos klientams. Formaliai tai gali atrodyti legalu, bet VMI (Valstybinė mokesčių inspekcija) tokį sandorį vertins kaip dirbtinį ir pareikalaus sumokėti mokesčius Lietuvoje pagal Lietuvos tarifus, pridedant baudas ir delspinigius.

Mokesčių evazija (Tax Evasion)

Mokesčių evazija yra nusikaltimas. Tai tyčinis mokesčių nemokėjimas, pajamų slėpimas, suklastotų dokumentų naudojimas ar kitoks sąmoningas mokesčių įstatymų pažeidimas.

Pavyzdys: Restoranas dalį apyvartos praveda pro kasą ir nemoka nuo jos jokių mokesčių. Arba įmonė išrašo fiktyvias sąskaitas faktūras už paslaugas, kurios niekada nebuvo suteiktos, kad padidintų sąnaudas ir sumažintų apmokestinamąjį pelną.

Už mokesčių evaziją Lietuvoje gresia baudžiamoji atsakomybė: baudos iki keliasdešimt tūkstančių eurų ir laisvės atėmimas iki 7 metų (priklauso nuo sumos ir aplinkybių).

Vizualus palyginimas

| Aspektas | Mokesčių planavimas | Mokesčių vengimas | Mokesčių evazija |

|---|---|---|---|

| Teisėtumas | Visiškai teisėta | Pilkoji zona | Neteisėta |

| Įstatymo raidė | Atitinka | Formaliai atitinka | Pažeidžia |

| Įstatymo dvasia | Atitinka | Pažeidžia | Pažeidžia |

| Ekonominis pagrindas | Yra | Dažnai nėra | Nėra |

| VMI reakcija | Jokių pretenzijų | Gali perkvalifikuoti | Baudos, baudžiamoji byla |

| Pasekmės | Sutaupyti pinigai | Rizika ir neapibrėžtumas | Baudos, laisvės atėmimas |

Legalios mokesčių optimizavimo priemonės Lietuvoje: pelno mokestis

Pradėkime nuo pelno mokesčio, kuris yra pagrindinis mokestis verslui Lietuvoje. Standartinis tarifas yra 15%, bet egzistuoja kelios reikšmingos lengvatos.

Lengvatinis 5% tarifas mažoms įmonėms

Lietuvoje įmonė gali taikyti 5% pelno mokesčio tarifą (vietoj 15%), jei atitinka šias sąlygas:

- Metinės pajamos neviršija 300 000 EUR

- Vidutinis sąrašinis darbuotojų skaičius neviršija 10

- Akcininkas (arba jo šeimos nariai) nevaldo daugiau nei 50% akcijų kitose įmonėse, kurios irgi taiko šią lengvatą

Pirmaisiais veiklos metais tarifas yra 0% (jei įmonė atitinka aukščiau nurodytus kriterijus).

Konsultanto pastaba: Ši lengvata yra puiki mažiems verslams, bet ji turi spąstus. Dažna klaida: verslininkas turi dvi ar tris mažas įmones, kiekviena su apyvarta iki 300 000 EUR, ir visos taiko 5% tarifą. VMI gali vertinti tai kaip dirbtinį verslo skaidymą, jei šios įmonės realiai vykdo vieną veiklą ir aptarnauja tuos pačius klientus. Tokiu atveju lengvata bus panaikinta visoms įmonėms, ir mokesčiai perskaičiuoti pagal 15% tarifą.

Teisėtas variantas: turėti dvi įmones, kurios vykdo realiai skirtingas veiklas, turi skirtingus klientus ir skirtingą valdymą. Neteisėtas variantas: dirbtinai padalinti vieną verslą į dvi įmones vien tam, kad abiejose būtų galima taikyti 5% tarifą.

Investicijų lengvata

Tai viena galingiausių mokesčių planavimo priemonių Lietuvoje. Įmonė gali sumažinti apmokestinamąjį pelną iki 50% investicijų, skirtų ilgalaikiam materialiajam ir nematerialiajam turtui įsigyti, suma.

Kaip tai veikia praktikoje:

- Jūsų įmonė uždirba 200 000 EUR pelno.

- Per metus investuojate 300 000 EUR į naują gamybos liniją.

- Galite sumažinti apmokestinamąjį pelną 50%, tai yra 100 000 EUR.

- Mokate pelno mokestį nuo 100 000 EUR (vietoj 200 000 EUR).

- Sutaupymas: 15 000 EUR pelno mokesčio.

Sąlygos: Investicija turi būti į naują turtą (ne naudotą), turtas turi būti naudojamas pajamoms uždirbti, ir jis turi būti laikomas mažiausiai 3 metus. Jei turtą parduodate anksčiau nei per 3 metus, lengvatą teks grąžinti.

Konsultanto pastaba: Daugelis mažų verslų nežino apie šią lengvatą arba mano, kad ji taikoma tik didelėms investicijoms. Tai netiesa. Net 20 000 EUR investicija į naują kompiuterinę įrangą ar programinę įrangą gali būti pagrindas taikyti šią lengvatą. Svarbiausia: planuokite investicijas atsižvelgdami į mokestinį laikotarpį. Jei turite pelno ir planuojate investuoti, gali būti verta tai padaryti iki mokestinio laikotarpio pabaigos.

MTEP lengvata

Įmonės, vykdančios mokslinių tyrimų ir eksperimentinės plėtros (MTEP) veiklą, gali taikyti trigubą atskaitymą: MTEP sąnaudos, padaugintos iš 3, gali būti atimamos iš apmokestinamojo pelno.

Pavyzdys:

- Jūsų IT įmonė per metus išleidžia 100 000 EUR programuotojų atlyginimams už naujo produkto kūrimą.

- Ši veikla kvalifikuojama kaip MTEP.

- Galite iš apmokestinamojo pelno atimti ne 100 000 EUR, o 300 000 EUR (100 000 × 3).

- Jei jūsų pelnas buvo 400 000 EUR, apmokestinate tik 100 000 EUR.

- Sutaupymas: 45 000 EUR pelno mokesčio.

Konsultanto pastaba: MTEP lengvata yra itin naudinga technologijų įmonėms, bet jai taikyti reikia atitikti griežtus MTEP apibrėžimo kriterijus. Ne kiekviena programavimo veikla yra MTEP. Rutininis programinės įrangos kūrimas (pvz., svetainės programavimas pagal kliento užsakymą) paprastai neatitinka MTEP kriterijų. Naujų algoritmų kūrimas, inovatyvių technologinių sprendimų tyrimas ar eksperimentinė plėtra, siekiant sukurti naują produktą, atitinka.

Rekomenduoju kiekvienai įmonei, kuri svarsto šią lengvatą, gauti MITA (Mokslo, inovacijų ir technologijų agentūros) ekspertinę išvadą, patvirtinančią, kad veikla atitinka MTEP apibrėžimą. Tai kainuoja laiko, bet apsaugo nuo VMI ginčų ateityje.

Laisvųjų ekonominių zonų lengvatos

Lietuvoje veikia kelios laisvosios ekonominės zonos (LEZ): Kauno, Klaipėdos, Kėdainių, Akmenės ir kitos. Įmonės, veikiančios LEZ ir investavusios mažiausiai 1 mln. EUR (arba 100 000 EUR mažoms įmonėms), gali naudotis reikšmingomis lengvatomis:

- 0% pelno mokesčio pirmuosius 10 veiklos metų

- 7,5% pelno mokesčio kitus 6 metus

- Nekilnojamojo turto mokesčio lengvata

Konsultanto pastaba: LEZ lengvatos yra tikrai reikšmingos gamybos ir logistikos verslams. Bet prieš priimant sprendimą perkelti veiklą į LEZ, būtina įvertinti visus kaštus: logistikos, darbuotojų pritraukimo, infrastruktūros. Kartais mokesčių sutaupymas nepadengia papildomų operacinių kaštų.

Svarbu ir tai, kad LEZ lengvata taikoma tik toms pajamoms, kurios gaunamos iš LEZ teritorijoje vykdomos veiklos. Negalite registruoti įmonės LEZ, dirbti Vilniuje ir tikėtis 0% pelno mokesčio.

Filmų gamybos mokesčių lengvata

Mažiau žinoma, bet itin patraukli lengvata: Lietuvoje veikia filmų ir audiovizualinės produkcijos mokesčių lengvata, pagal kurią gamybos kompanijos gali susigrąžinti iki 30% Lietuvoje patirtų gamybos išlaidų. Tai pritraukia tarptautines filmų studijas ir reklamos gamintojus.

Legalios mokesčių optimizavimo priemonės: gyventojų pajamų mokestis (GPM)

Fiziniams asmenims Lietuvoje taikomas 20% GPM tarifas darbo pajamoms (arba 32% pajamoms, viršijančioms 114 162 EUR per metus, 2025 m. duomenimis, ribos koreguojamos kasmet). Yra kelios legalios priemonės šiai naštai sumažinti.

Gyventojų pajamų mokesčio lengvatos

Papildomas neapmokestinamas pajamų dydis (PNPD). Tai suma, nuo kurios nereikia mokėti GPM. PNPD taikomas automatiškai per darbdavio apskaičiavimą, bet svarbu suprasti jo mechaniką: PNPD mažėja augant pajamoms ir visiškai išnyksta pasiekus tam tikrą pajamų lygį. Žemesnių pajamų darbuotojams PNPD suteikia reikšmingą atlaidą.

Gyvybės draudimo ir pensijų įmokos. Gyventojas gali iš pajamų atimti:

- Gyvybės draudimo įmokas (iki 1 500 EUR per metus)

- Papildomo pensijų kaupimo įmokas (iki 1 500 EUR per metus)

Tai reiškia, kad mokėdami maksimalias sumas į gyvybės draudimą ir pensijų fondą (3 000 EUR per metus), sutaupote iki 600 EUR GPM per metus.

Konsultanto pastaba: Daugelis žmonių nepasinaudoja šia lengvata, nes mano, kad sutaupymas per mažas. Bet per 20 metų tai yra 12 000 EUR sutaupyto mokesčio, plius investicijų grąža nuo pensijų kaupimo. Ilgainiui tai tampa reikšminga suma.

Palūkanų lengvata. Pirmojo būsto paskolos palūkanos gali būti atimamos iš GPM bazės (su tam tikrais apribojimais). Tai aktualu jauniems specialistams, kurie ką tik įsigijo būstą.

Renovacijos išlaidos. Gyventojas gali iš pajamų atimti dalį renovacijos (modernizavimo) išlaidų, patirtų pagal daugiabučio namo atnaujinimo programą.

Individuali veikla vs. įmonė

Vienas dažniausių mokesčių planavimo klausimų: ar vykdyti veiklą kaip individualią veiklą (pagal verslo liudijimą ar individualios veiklos pažymą), ar steigti įmonę (UAB)?

Individuali veikla pagal pažymą:

- GPM: 5% nuo pajamų (jei pasirinkta fiksuota bazė) arba 15% nuo pelno (pajamos minus sąnaudos)

- „Sodra”: 12,52% nuo 90% pajamų (VSD) + 6,98% PSD

- Privalumas: paprastesnė apskaita, mažiau administravimo

- Trūkumas: asmeninė atsakomybė visu turtu

UAB:

- Pelno mokestis: 15% (arba 5% mažoms įmonėms)

- GPM nuo dividendų: 15%

- „Sodra”: nuo darbo užmokesčio, bet ne nuo dividendų (dividendams taikomas tik PSD)

- Privalumas: ribota atsakomybė, lanksčiau planuoti mokesčius

- Trūkumas: sudėtingesnė apskaita, daugiau administravimo

Konsultanto pastaba: Optimalus pasirinkimas priklauso nuo konkrečios situacijos: pajamų dydžio, veiklos tipo, sąnaudų struktūros ir ateities planų. Grubi taisyklė: jei jūsų metinės pajamos viršija 30 000–50 000 EUR ir sąnaudos yra santykinai mažos (pvz., konsultavimo paslaugos), UAB dažnai yra mokestiškai efektyvesnė dėl galimybės mokėti dividendus, kuriems netaikomi „Sodros” įnašai.

Bet ši taisyklė turi daug išimčių. Prieš priimant sprendimą, būtina paskaičiuoti konkrečius skaičius su konkrečiais jūsų veiklos parametrais.

Autorinis atlyginimas

Autoriniam atlyginimui (už kūrybinius darbus: programavimą, dizainą, rašymą, muzikos kūrimą ir kt.) taikomas palankesnis apmokestinimas. Nuo autorinio atlyginimo galima atskaityti 30% kaip kūrybines sąnaudas (nereikalaujant jų pagrindimo dokumentais), ir GPM mokamas tik nuo likusios dalies.

Pavyzdys:

- Gaunate 10 000 EUR autorinį atlyginimą.

- Atimame 30% kūrybinių sąnaudų: 3 000 EUR.

- GPM mokamas nuo 7 000 EUR, tai yra 1 400 EUR (20%).

- Palyginus su darbo santykiais: nuo 10 000 EUR darbo užmokesčio GPM būtų apie 2 000 EUR (priklausomai nuo PNPD).

Konsultanto pastaba: Autorinio atlyginimo lengvata yra populiari IT sektoriuje, kur programuotojams dalį atlyginimo galima mokėti kaip autorinį atlyginimą už sukurtą programinę įrangą. Bet VMI atidžiai stebi šią praktiką. Jei darbuotojas formaliai gauna autorinį atlyginimą, bet realiai jo darbo pobūdis nesiskiria nuo įprasto programavimo darbo (jis nekuria originalaus kūrinio, o atlieka rutinines užduotis pagal specifikacijas), VMI gali perkvalifikuoti šias pajamas į darbo pajamas ir priskaičiuoti papildomus mokesčius.

Teisėtas variantas: programuotojas kuria originalią programinę įrangą, kuri yra autorinio darbo rezultatas, ir gauna autorinį atlyginimą pagal autorinę sutartį. Rizikingas variantas: visi įmonės programuotojai automatiškai gauna dalį atlyginimo kaip autorinį, nepaisant to, ar jų darbas iš tikrųjų atitinka autorinio darbo kriterijus.

PVM optimizavimas

Pridėtinės vertės mokestis (PVM) yra dar viena sritis, kur legalus planavimas gali padėti verslui.

PVM registracijos slenkstis

Lietuvoje PVM mokėtoju privalo registruotis verslas, kurio metinė apyvarta viršija 45 000 EUR. Jei jūsų apyvarta mažesnė, PVM mokėti nereikia.

Konsultanto pastaba: Daugelis mažų verslų automatiškai registruojasi PVM mokėtojais, net jei jų apyvarta neviršija slenksčio. Kartais tai prasminga (jei turite daug sąnaudų su PVM, kurį galite susigrąžinti), bet kartais ne. Jei jūsų klientai yra fiziniai asmenys (kurie PVM susigrąžinti negali), neregistravimasis PVM mokėtoju leidžia pasiūlyti 21% mažesnes kainas arba turėti 21% didesnę maržą.

Svarbu: tai nėra PVM „vengimas”. Tai yra teisėtas pasirinkimas, numatytas pačiame PVM įstatyme.

PVM atskaita

PVM mokėtojai gali atskaityti (susigrąžinti) PVM, sumokėtą už prekes ir paslaugas, skirtas apmokestinamai veiklai. Bet ne visas PVM yra atskaitomas:

- Reprezentacinės išlaidos: PVM nuo reprezentacinių išlaidų (verslo pietūs, dovanos klientams) atskaitomas tik 75%.

- Lengvieji automobiliai: PVM nuo lengvųjų automobilių, naudojamų ne tik verslo tikslais, turi apribojimų.

- Neapmokestinamos veiklos: Jei dalis jūsų veiklos neapmokestinama PVM (pvz., finansinės paslaugos, švietimas), PVM atskaita proporcingai mažinama.

Konsultanto pastaba: Viena dažniausių klaidų: verslai atidėlioja PVM sąskaitų faktūrų tvarkymą ir praranda atskaitą dėl formalių trūkumų. PVM sąskaita faktūra turi atitikti griežtus reikalavimus (pardavėjo ir pirkėjo PVM kodai, data, prekių ar paslaugų aprašymas, PVM suma ir kt.). Jei gaunate sąskaitą, kurioje trūksta privalomų rekvizitų, nedelsiant prašykite tiekėjo ją ištaisyti. Po kelių mėnesių tai padaryti bus daug sunkiau.

Atvirkštinis PVM

Kai perkate paslaugas iš ES tiekėjų (pvz., programinės įrangos licencijas, reklamos paslaugas, konsultacijas), PVM apskaičiuojamas „atvirkštiniu” būdu: jūs patys apskaičiuojate PVM ir tuo pačiu jį atskaitote. Praktikoje tai reiškia, kad tokios operacijos PVM jums nekainuoja (jei turite teisę į pilną PVM atskaitą).

Bet daugybė verslų šias operacijas deklaruoja neteisingai arba visai nedeklaruoja, kas kuria problemas VMI audito metu.

Darbuotojų kompensavimo optimizavimas

Darbo užmokesčio mokesčiai Lietuvoje yra palyginti aukšti: be GPM, darbdavys moka „Sodros” įmokas (1,77% + nelaimingų atsitikimų draudimas), o darbuotojas, 19,5% VSD ir PSD. Bendras mokesčių „pleištas” (skirtumas tarp darbdavio kaštų ir darbuotojo „į rankas” gaunamos sumos) siekia maždaug 40%.

Yra keletas legalių būdų optimizuoti darbuotojų kompensavimą.

Akcijų opcionai (Stock Options)

Nuo 2020 m. Lietuvoje galioja palankesnės akcijų opcionų apmokestinimo taisyklės. Jei akcijų opcionas suteikiamas darbuotojui ir jis juo pasinaudoja praėjus mažiausiai 3 metams nuo suteikimo, gauta nauda apmokestinama tik 15% GPM, be „Sodros” įmokų.

Pavyzdys:

- Darbuotojui suteikiamas opcionas įsigyti 1 000 UAB akcijų po 10 EUR už akciją.

- Po 3 metų akcijų vertė yra 50 EUR.

- Darbuotojas pasinaudoja opcionu ir gauna 40 000 EUR naudą (50 – 10 = 40 EUR × 1 000).

- Nuo šios naudos moka tik 15% GPM = 6 000 EUR.

- Jei ta pati suma būtų mokama kaip darbo užmokestis, mokesčiai siektų apie 16 000 EUR.

Konsultanto pastaba: Akcijų opcionai yra puiki priemonė startuoliams ir augančioms įmonėms pritraukti talentus, kai negalima konkuruoti atlyginimais su didelėmis korporacijomis. Bet jie turi administracinių reikalavimų: opcionų planas turi būti tinkamai dokumentuotas, akcijų vertinimas pagrįstas, ir laiko sąlyga (3 metai) griežtai laikoma.

Komandiruotpinigiai

Darbuotojams, siunčiamiems į komandiruotes, mokami dienpinigiai neapmokestinami GPM ir „Sodros” įmokomis. Lietuvoje dienpinigių normos nustatomos Vyriausybės nutarimu ir svyruoja nuo maždaug 15 EUR per dieną komandiruotei Lietuvoje iki 40–70 EUR per dieną komandiruotei užsienyje (priklauso nuo šalies).

Konsultanto pastaba: Komandiruotpinigiai yra visiškai legalus ir neginčijamas mokesčių optimizavimo būdas, jei komandiruotė yra reali. VMI kelia klausimus tik tada, kai komandiruotės yra fiktyvios (darbuotojas formaliai „siunčiamas” į komandiruotę, bet realiai dirba savo įprastoje darbo vietoje).

Kvalifikacijos kėlimo ir mokymo išlaidos

Darbdavio apmokamos darbuotojų mokymo ir kvalifikacijos kėlimo išlaidos nėra laikomos darbuotojo pajamomis ir neapmokestinamos GPM bei „Sodra”. Tai reiškia, kad vietoj 1 000 EUR premijos (nuo kurios darbuotojas gaus tik apie 600 EUR „į rankas”), galite investuoti 1 000 EUR į darbuotojo kursus ar sertifikavimą, ir visa suma bus panaudota be mokesčių.

Sveikatos draudimas ir kitos naudos

Darbdavio apmokamas papildomas sveikatos draudimas darbuotojams yra neapmokestinamas iki tam tikros sumos. Tai populiari priemonė didinti darbuotojų kompensacinį paketą be papildomų mokesčių.

Tarptautinis mokesčių planavimas: galimybės ir spąstai

Lietuva yra ES narė, ir tai atidaro galimybes tarptautiniam mokesčių planavimui. Bet būtent čia riba tarp legalaus planavimo ir agresyvaus vengimo yra ploniausia.

Dvigubo apmokestinimo išvengimo sutartys

Lietuva yra pasirašiusi daugiau nei 50 dvigubo apmokestinimo išvengimo sutarčių (DAIS) su įvairiomis šalimis. Šios sutartys nustato, kuri šalis turi teisę apmokestinti tam tikro tipo pajamas, ir taip apsaugo mokesčių mokėtojus nuo situacijos, kai tos pačios pajamos apmokestinamos du kartus.

Praktinis pritaikymas: Jei Lietuvos įmonė gauna dividendus iš dukterinės įmonės Vokietijoje, DAIS gali sumažinti ar panaikinti išskaičiuojamą mokestį prie šaltinio, kuris kitaip būtų taikomas Vokietijoje.

Konsultanto pastaba: DAIS yra visiškai legalus instrumentas, ir jomis pasinaudoti yra normali verslo praktika. Problema prasideda, kai įmonės dirbtinai kuria struktūras per DAIS šalis (pvz., Olandiją, Liuksemburgą, Airiją) vien tam, kad sumažintų mokesčius, neturėdamos realios ekonominės veiklos tose šalyse. Tokios struktūros šiandien yra po didinamuoju stiklu dėl BEPS (Base Erosion and Profit Shifting) iniciatyvos ir ES direktyvų.

Sandorių kainodara (Transfer Pricing)

Kai susijusios įmonės (pvz., patronuojanti ir dukterinė) tarpusavyje perka ir parduoda prekes ar paslaugas, jų kainos turi atitikti rinkos kainas. Tai vadinama „ištiestos rankos” principu (arm’s length principle).

Pavyzdys kur riba yra aiški: Lietuvos gamybos įmonė parduoda produkciją savo dukterinei įmonei Olandijoje. Jei Lietuvoje pagaminto produkto savikaina yra 100 EUR, o rinkos kaina 200 EUR, bet Lietuvos įmonė parduoda dukterinei už 110 EUR (palikdama tik 10 EUR pelno Lietuvoje, o 90 EUR pelno, Olandijoje, kur tarifas mažesnis), VMI pagrįstai kels klausimą: ar ši kaina atitinka rinkos sąlygas?

Lietuvoje sandorių kainodaros dokumentavimo reikalavimai taikomi, jei susijusių šalių sandorių suma viršija 90 000 EUR per metus (su vienu susijusiu asmeniu) arba 3 000 000 EUR per metus (su visais susijusiais asmenimis). Dokumentavimas reiškia, kad turite paruošti analizę, pagrindžiančią, jog jūsų tarpusavio kainos atitinka rinkos lygį.

Globalus minimalus mokestis (Pillar Two)

Nuo 2024 m. ES (ir daugelis kitų šalių) įgyvendina EBPO Pillar Two taisykles, kurios nustato 15% globalų minimalų pelno mokesčio tarifą didelėms tarptautinėms grupėms (su metine apyvarta virš 750 mln. EUR). Tai reiškia, kad net jei grupės dalis veikia šalyje su mažesniu tarifu, skirtumas iki 15% bus papildomai apmokestintas.

Konsultanto pastaba: Pillar Two tiesiogiai paliečia tik dideles tarptautines grupes, bet netiesiogiai keičia visą mokesčių planavimo logiką. „Mokesčių rojų” era pamažu eina į pabaigą, ir struktūros, sukurtos vien mokestiniais tikslais, tampa vis mažiau efektyvios.

VMI auditas: ko tikėtis ir kaip pasiruošti

VMI auditas yra daugelio verslininkų baimė. Bet gerai pasirengusiam verslui jis neturi būti stresinis įvykis.

Kaip VMI pasirenka, ką audituoti

VMI naudoja rizikos vertinimo modelį, kuris analizuoja įmonių duomenis ir identifikuoja rizikingus mokesčių mokėtojus. Signalai, kurie didina audito tikimybę:

- Nuolatiniai nuostoliai. Jei įmonė kelerius metus iš eilės deklaruoja nuostolius, VMI klausia: kaip ji išgyvena? Ar tikrai nuostoliai yra realūs?

- Neįprasti sandoriai. Dideli sandoriai su susijusiomis šalimis, neįprastos išmokos, staigūs pasikeitimai akcijų struktūroje.

- PVM neatitikimai. Jei jūsų deklaruojama PVM atskaita yra neproporcingai didelė, palyginti su pajamomis, tai kelia klausimus.

- Sektorinė rizika. Kai kurie sektoriai (statyba, mažmeninė prekyba, HoReCa) yra laikomi didesnės rizikos ir audituojami dažniau.

- Anoniminiai pranešimai. VMI gauna pranešimus iš darbuotojų, konkurentų ar kitų šaltinių. Ne visi pranešimai pasitvirtina, bet jie gali inicijuoti patikrinimą.

- Duomenų analizė. VMI vis labiau naudoja duomenų analitiką ir kryžmines patikras. Pavyzdžiui, jei jūsų tiekėjas deklaruoja pardavimą, o jūs nedeklaruojate pirkimo, sistema tai automatiškai aptinka.

Audito procesas

VMI auditas Lietuvoje paprastai trunka nuo kelių savaičių iki kelių mėnesių, priklausomai nuo sudėtingumo. Procesas atrodo taip:

- Pranešimas. VMI praneša apie planuojamą auditą raštu, nurodydama audito laikotarpį ir tikrinamus mokesčius.

- Dokumentų pateikimas. Prašoma pateikti buhalterinės apskaitos dokumentus, sutartis, banko išrašus ir kitus dokumentus.

- Patikrinimas. VMI inspektoriai tikrina dokumentus, lygina su deklaracijomis, kalbasi su vadovybe.

- Pažyma. VMI parengia audito pažymą su nustatymais.

- Prieštaravimai. Jei nesutinkate su nustatymais, turite teisę pateikti prieštaravimus per nustatytą terminą.

- Sprendimas. VMI priima galutinį sprendimą. Jei nesutinkate, galite skųsti Mokestinių ginčų komisijai, o po to, teismui.

Kaip pasiruošti auditui

Tvarkykite dokumentus nuo pat pradžios. Tai skamba banaliai, bet 80% audito problemų kyla dėl prastai tvarkomos dokumentacijos: prarastų sąskaitų faktūrų, trūkstamų sutarčių, neatitinkančių datų.

Turėkite pagrindimą kiekvienam nestandartiniam sprendimui. Jei priėmėte nestandartinį mokestinį sprendimą (pvz., pritaikėte lengvatą, perkvalifikavote pajamas, sudarėte sandorį su susijusia šalimi), turėkite rašytinį pagrindimą, kodėl taip nusprendėte. Idealiu atveju turėkite mokesčių konsultanto išvadą ar rašytinę nuomonę.

Nepanikuokite. VMI auditas nėra baudžiamasis persekiojimas. Tai yra įprastinė administracinė procedūra. Bendradarbiaukite su inspektoriais, atsakykite į klausimus aiškiai ir pateikite prašomus dokumentus laiku. Priešiškumas ar vengimas tik pablogina situaciją.

Žinokite savo teises. Turite teisę į advokato ar mokesčių konsultanto dalyvavimą audite. Rekomenduoju šia teise pasinaudoti, ypač jei auditas susijęs su sudėtingais klausimais.

Pagrindinės mokesčių spąstos, į kuriuos patenka verslai

Per konsultavimo praktiką mačiau tuos pačius klaidų šablonus kartojantis vėl ir vėl.

1. „Draugas patarė” sindromas

Bene pavojingiausia situacija: verslininkas gauna mokestinį patarimą ne iš profesionalo, o iš draugo, kuris „taip daro ir nieko nebuvo”. Tai, kad kažkas kelerius metus nemoka mokesčių ir VMI to dar nepastebėjo, nereiškia, kad tai yra legalu. VMI gali tikrinti iki 5 metų senumo laikotarpį (o ypatingais atvejais iki 10 metų), ir tai, kas „veikė” penkerius metus, gali baigtis dideliu mokesčių perskaičiavimu su delspinigiais ir baudomis.

2. Fiktyvios sąnaudos

Tai yra tiesioginė evazija, bet ji pasitaiko dažniau, nei norėtųsi tikėti. Įmonė „perka” paslaugas iš kitų įmonių (dažnai susijusių ar „iš oro” atsiradusių), kurių realiai negauna. Sąskaitos faktūros sukuriamos tik tam, kad padidintų sąnaudas ir sumažintų pelną.

VMI šią schemą gerai pažįsta ir turi efektyvias priemones jai aptikti: kryžmines patikras, tiekėjų tikrinimus, finansinių srautų analizę. Pasekmės: mokesčių perskaičiavimas, 50–200% baudos nuo nesumokėtų mokesčių ir potenciali baudžiamoji atsakomybė.

3. Darbo santykių slėpimas

Kai įmonė samdo žmogų, kuris dirba kaip darbuotojas (turi darbo vietą, darbo valandas, naudoja įmonės įrangą, atlieka nurodymus), bet formaliai jis dirba kaip individualios veiklos vykdytojas arba per savo UAB, tai yra darbo santykių slėpimas.

VMI ir „Sodra” aktyviai tikrina šią praktiką. Jei santykiai perkvalifikuojami į darbo santykius, darbdavys turi sumokėti visus nesumokėtus mokesčius (GPM, „Sodros” įmokas) nuo pat santykių pradžios, plius baudas ir delspinigius.

Konsultanto pastaba: Yra aiškūs kriterijai, pagal kuriuos vertinama, ar santykiai yra darbo, ar verslo. Jei žmogus dirba tik jums, naudoja jūsų biurą, jūs nustatote darbo valandas ir jis neturi kitų klientų, tai beveik neabejotinai darbo santykiai, nepriklausomai nuo formalios sutarties formos.

Teisėtas alternatyvų variantas: pasitelkti freelancerį, kuris dirba su keliais klientais, naudoja savo įrangą, pats nustato darbo laiką ir yra atsakingas už rezultatą, o ne procesą. Tai yra tikras verslo santykis, ir jis gali būti formalizuotas per individualią veiklą.

4. Asmeninių išlaidų priskyrimas verslui

Verslininko šeimos atostogos, priskiriamos kaip „verslo komandiruotė”. Asmeninis automobilis, registruotas įmonės vardu. Namų remontas, padengiamas kaip „biuro renovacija”. Šios schemos yra paplitusios, bet VMI jas žino ir tikrina.

Lietuvoje galioja aiški taisyklė: verslo sąnaudomis pripažįstamos tik tos išlaidos, kurios yra susijusios su pajamų uždirbimu. Jei neįrodote ryšio tarp išlaidos ir verslo veiklos, išlaida bus perkvalifikuota kaip asmeninė nauda ir apmokestinta atitinkamai.

5. Pavėluotas mokesčių planavimas

Dažniausia konsultanto frustracija: verslininkas ateina gruodžio 28 dieną ir klausia, ką daryti su šių metų pelnu. Iki metų pabaigos liko 3 dienos. Daugumą mokesčių planavimo priemonių galima taikyti tik tada, kai yra laiko pasiruošti: investicijos turi būti atliktos, sutartys pasirašytos, MTEP veiklos dokumentuotos.

Mokesčių planavimas turi būti nuolatinis procesas, ne vienakartinis gelbėjimosi ratas prieš metų pabaigą.

Kada reikia mokesčių konsultanto

Ne kiekvienas verslas reikalauja mokesčių konsultanto. Bet yra situacijos, kai profesionali pagalba yra ne prabanga, o būtinybė.

Kada verta kreiptis

Tarptautiniai sandoriai. Jei turite sandorių su užsienio partneriais, dukterinėmis įmonėmis ar klientais, mokesčių klausimai tampa sudėtingi: sandorių kainodara, PVM tarpvalstybinėms paslaugoms, dvigubo apmokestinimo klausimai.

Verslo restruktūrizavimas. Jei planuojate keisti verslo struktūrą (jungti ar skaidyti įmones, keisti akcininkų struktūrą, parduoti verslo dalį), mokestinės pasekmės gali būti didelės, ir jas verta suprasti prieš priimant sprendimą, o ne po.

Didelės investicijos. Prieš investuodami reikšmingą sumą, pasikonsultuokite dėl investicinių lengvatų ir optimaliausios investicijų struktūros.

VMI auditas. Jei gavote pranešimą apie planuojamą auditą, pasamdykite konsultantą, kuris padės pasiruošti ir atstovaus jūsų interesus.

Naujas verslas. Steigiant naują verslą, verta pasikonsultuoti dėl optimalios teisinės formos ir struktūros. Klaidos, padarytos pradžioje, gali kainuoti brangiai ateityje.

Kaip pasirinkti konsultantą

Kvalifikacija. Ieškokite buhalterių ar mokesčių konsultantų su atitinkamais sertifikatais. Lietuvoje veikia buhalterių ir auditorių profesinės organizacijos, kurių nariai laikosi etikos standartų.

Specializacija. Mokesčių teisė yra plati sritis. Geriau rinktis konsultantą, kuris specializuojasi jūsų srityje (pvz., IT sektorius, gamyba, nekilnojamasis turtas), nei „viską žinantį” generalistą.

Rašytinės išvados. Geras konsultantas pateikia rašytinę išvadą su teisiniu pagrindimu, o ne žodinį patarimą. Rašytinė išvada apsaugo jus audito metu: galite parodyti, kad veikėte remdamiesi profesionalo rekomendacija.

Draudimas. Patikrinkite, ar konsultantas turi profesinės civilinės atsakomybės draudimą. Jei jo patarimas pasirodys klaidingas, draudimas padės padengti jūsų nuostolius.

Mokesčių planavimo kalendorius: ką daryti ir kada

Mokesčių planavimas yra nuolatinis procesas, ne vienakartinis veiksmas prieš deklaracijų teikimą.

Sausis–vasaris. Peržiūrėkite praėjusių metų rezultatus ir įvertinkite, kokios lengvatos taikytinos. Paruoškite pelno mokesčio deklaraciją. Patikrinkite de minimis limitą ir planuokite, ar galite kreiptis dėl ES paramos.

Kovas–balandis. Pateikite metinę GPM deklaraciją. Tai paskutinė galimybė deklaruoti lengvatas už praėjusius metus: gyvybės draudimo įmokas, būsto paskolos palūkanas, pensijų kaupimo įmokas. Daugelis žmonių „pamiršta” šias lengvatas ir praranda šimtus eurų.

Gegužė–birželis. Puikus laikas strateginiam mokesčių planavimui kitiems metams: kokias investicijas planuojate, ar verta keisti verslo struktūrą, ar reikia atnaujinti sandorių kainodaros dokumentaciją.

Rugsėjis–spalis. Peržiūrėkite mokestinių metų eigą: ar pelnas atitinka prognozes? Ar yra galimybė pasinaudoti investicine lengvata prieš metų pabaigą? Ar reikia koreguoti avansinio pelno mokesčio mokėjimus?

Lapkritis–gruodis. Paskutinė galimybė įgyvendinti mokesčių planavimo sprendimus, kurie turės įtakos einamųjų metų mokesčiams: atlikti investicijas, sumokėti gyvybės draudimo ar pensijų įmokas, įforminti MTEP veiklas.

Etikos dimensija: ar mokesčių optimizavimas yra moralus

Šis klausimas iškyla kiekvienoje diskusijoje apie mokesčius, ir jis nusipelno sąžiningo atsakymo.

Mokesčiai finansuoja viešąsias paslaugas: sveikatos apsaugą, švietimą, infrastruktūrą, socialinę apsaugą. Kiekvienas euras, kurio nesumoka vienas mokesčių mokėtojas, turi būti sumokėtas kito arba sumažintos viešosios paslaugos.

Iš kitos pusės, mokesčių sistema nėra tobula. Ji turi lengvatas, kurios sukurtos sąmoningai, siekiant paskatinti tam tikrą elgesį: investicijas, inovacijas, darbo vietų kūrimą regionuose. Pasinaudoti šiomis lengvatomis yra ne piktnaudžiavimas, o sistemos veikimas pagal jos paskirtį.

Mano kaip konsultanto pozicija yra tokia: mokėkite visus mokesčius, kuriuos privalote mokėti pagal įstatymą. Pasinaudokite visomis lengvatomis, kurias jums suteikia įstatymas. Bet niekada nekurkite dirbtinių struktūrų ar fiktyvių sandorių vien tam, kad sumažintumėte mokesčius. Riba yra paprasta: jei jūsų sandoris turi realų ekonominį tikslą ir mokesčių sumažinimas yra šalutinis efektas, tai yra planavimas. Jei vienintelis sandorio tikslas yra mokesčių sumažinimas, ir be mokestinio motyvo to sandorio nebūtų, tai yra vengimas, kuris gali baigtis blogai.

Ir dar vienas dalykas, kurį visada sakau klientams: ramybė yra verta pinigų. Galite sutaupyti 5 000 EUR per metus naudodami agresyvią schemą, bet praleisite naktis negalėdami miegoti, bijodami VMI laiško. Tai nėra vertas kompromisas. Rinkitės strategijas, po kuriomis galite drąsiai pasirašyti ir kurias galite paaiškinti bet kuriam inspektoriui, žiūrėdami jam tiesiai į akis.

Mokesčių sistema, su visais savo trūkumais, yra socialinio kontrakto dalis. Optimizuokite ją protingai, naudokitės tuo, kas jums priklauso, bet darykite tai su pagarba sistemai ir žmonėms, kurie nuo jos priklauso.