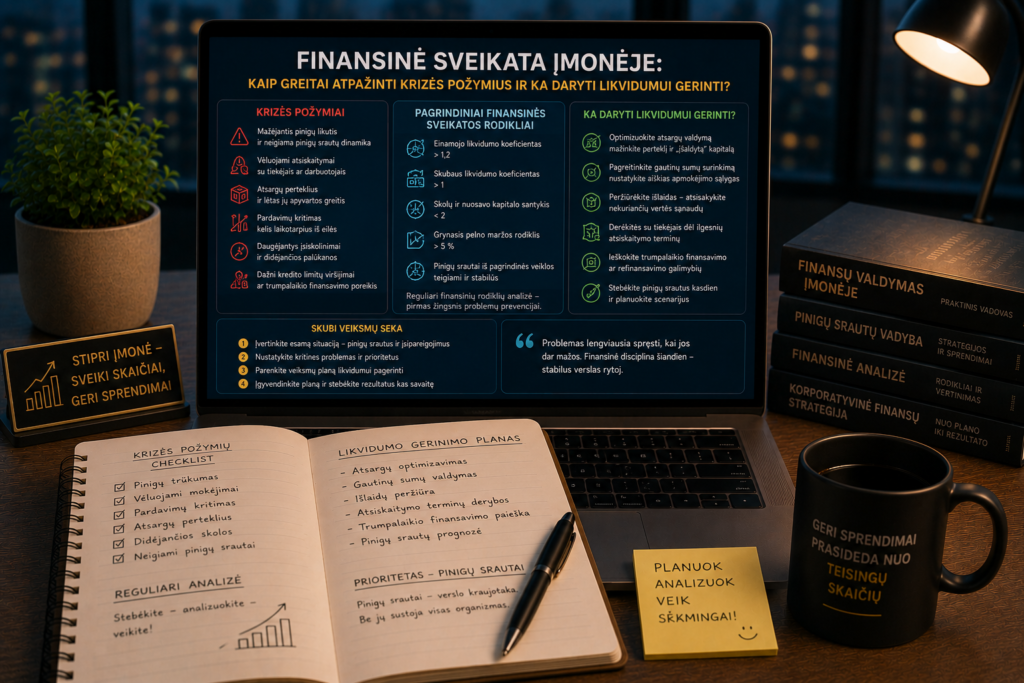

Dauguma įmonių nebankrutuoja per vieną naktį. Procesas prasideda tyliai: sąskaita, kuri šį mėnesį apmokama penkiomis dienomis vėliau nei praėjusį. Klientas, kuris anksčiau mokėdavo per 30 dienų, dabar moka per 60. Pelnas ataskaitos popieriuje atrodo gerai, bet sąskaitoje pinigų vis mažiau.

Šie požymiai, paimti po vieną, atrodo nereikšmingi. Bet kartu jie piešia paveikslą, kurį kiekvienas verslo savininkas turėtų mokėti perskaityti: jūsų įmonės finansinė sveikata blogėja.

Per daugiau nei dešimtmetį dirbant su Lietuvos įmonėmis matyti aiškus šablonas: verslai, kurie krizę atpažįsta anksti ir reaguoja ryžtingai, beveik visada išsikapsto. Verslai, kurie ignoruoja signalus ir tikisi, kad „viskas susitvarkys savaime”, dažniausiai baigia blogai.

Šiame straipsnyje rasite konkrečias priemones: kaip diagnostikuoti savo įmonės finansinę sveikatą, kokius signalus stebėti, kokius skaičius skaičiuoti ir, svarbiausia, ką daryti, kai matote, kad kryptis neteisinga.

Kas yra finansinė sveikata ir kodėl pelnas gali būti apgaulingas

Prieš kalbant apie krizės požymius, turime susitarti dėl vieno esminio dalyko: pelnas ir pinigai yra du skirtingi dalykai.

Pelnas vs. pinigų srautas

Įsivaizduokite situaciją. Jūsų įmonė pardavė prekių už 500 000 EUR per mėnesį. Savikaina buvo 350 000 EUR, operacinės sąnaudos 100 000 EUR. Pelnas: 50 000 EUR. Puiku, ar ne?

Bet pažiūrėkime, kas iš tikrųjų nutiko su pinigais:

- Klientai sumokėjo tik už 300 000 EUR prekių (likusius 200 000 EUR žada sumokėti per 60 dienų)

- Tiekėjams sumokėjote 350 000 EUR (nes jie reikalauja apmokėjimo per 30 dienų)

- Darbuotojams, nuomai ir kitoms sąnaudoms sumokėjote 100 000 EUR

- Paskolos įmoka bankui: 20 000 EUR

Rezultatas: sąskaitoje šį mėnesį turite 170 000 EUR mažiau nei mėnesio pradžioje (300 000 – 350 000 – 100 000 – 20 000 = –170 000 EUR). Jūsų įmonė yra „pelninga”, bet jai trūksta pinigų.

Ši situacija, kai pelnas yra teigiamas, bet pinigų srautas neigiamas, yra bene dažniausia priežastis, kodėl augančios įmonės patenka į finansinius sunkumus. Paradoksas: kuo greičiau augame, tuo daugiau pinigų reikia finansuoti tą augimą (atsargas, gautinas sumas, investicijas), ir tuo didesnė tikimybė, kad pinigai baigsis anksčiau nei pelnas atsispindės sąskaitoje.

Trys finansinės sveikatos dimensijos

Finansinė sveikata nėra vienas skaičius. Ji turi tris skirtingas dimensijas, ir kiekviena iš jų gali signalizuoti problemą:

Pelningumas. Ar įmonė uždirba daugiau nei išleidžia? Tai matuojama pelno maržomis: bendrąja, operacine ir grynąja.

Likvidumas. Ar įmonė turi pakankamai grynųjų pinigų ir lengvai konvertuojamo turto, kad apmokėtų artimiausias sąskaitas? Tai matuojama likvidumo rodikliais ir pinigų srautų ataskaita.

Mokumas (solventumas). Ar įmonės turtas viršija jos įsipareigojimus? Ar ji gali vykdyti ilgalaikius įsipareigojimus? Tai matuojama skolos ir nuosavybės santykiu bei kitais struktūros rodikliais.

Įmonė gali būti pelninga, bet nelikvidinė (turi pelno, bet neturi pinigų). Gali būti likvidinė, bet nepelninga (turi pinigų, bet juos sparčiai „degina”). Gali būti pelninga ir likvidinė, bet nemoki (trumpuoju laikotarpiu viskas gerai, bet ilgalaikės skolos per didelės).

Tikra finansinė sveikata reiškia, kad visos trys dimensijos yra tvarkoje.

12 perspėjamųjų krizės signalų, kurių negalima ignoruoti

Finansinė krizė retai ateina be perspėjimo. Štai dvylika signalų, kuriuos turėtumėte stebėti nuolatos.

1. Debitorinių skolų augimas greičiau nei pardavimai

Jei jūsų pardavimai per metus augo 20%, bet debitorinės skolos (sumos, kurias jums skolingi klientai) augo 40%, tai reiškia, kad klientai moka vis lėčiau. Tai gali signalizuoti kelis dalykus:

- Jūsų klientai patys turi finansinių sunkumų

- Jūsų atsiskaitymo sąlygos per švelni

- Jūsų skolų išieškojimo procesas yra per silpnas

- Pardavimų komanda „stumia” pardavimus klientams, kurie negali susimokėti

Kaip matuoti: skaičiuokite vidutinį debitorinių skolų surinkimo laikotarpį (DSO, Days Sales Outstanding). Formulė: (debitorinės skolos / pardavimai) × 365. Jei šis skaičius auga kas ketvirtį, turite problemą.

Pavyzdys: Jūsų metiniai pardavimai yra 1 200 000 EUR, debitorinės skolos laikotarpio pabaigoje 200 000 EUR. DSO = (200 000 / 1 200 000) × 365 = 61 diena. Jei prieš metus DSO buvo 45 dienos, per metus praradote 16 dienų, o tai reiškia, kad pinigai „įstringa” pas klientus daugiau nei dvi savaites ilgiau.

2. Atsargų kaupimasis

Jei jūsų sandėlis pilnėja greičiau nei pardavimai auga, tai reiškia, kad pinigai „guli” lentynose vietoj to, kad dirbtų. Atsargų kaupimasis gali reikšti:

- Pardavimai lėtėja, bet pirkimai iš tiekėjų tęsiasi senu tempu

- Perkate per daug „pro atsargą”

- Dalis atsargų yra pasenusios ar nenaudojamos, bet vis dar rodomos apskaitoje pilna verte

- Gamybos planavimas nesusietas su pardavimų prognozėmis

Kaip matuoti: atsargų apyvartumo rodiklis (Inventory Turnover). Formulė: savikaina / vidutinės atsargos. Kuo šis skaičius didesnis, tuo greičiau atsargos „sukasi”. Jei jis mažėja, atsargos kaupiasi.

3. Kreditorinių skolų vėlinimas

Kai pradedate vėlinti mokėjimus tiekėjams ne dėl to, kad taip nusprendėte, o dėl to, kad neturite pinigų, tai yra rimtas perspėjimas. Vėlinami mokėjimai kuria grandininę reakciją:

- Tiekėjai pradeda taikyti delspinigius

- Kiti tiekėjai sužino apie jūsų mokėjimo problemas ir sugriežtina sąlygas

- Prarandate nuolaidų galimybes (daugelis tiekėjų siūlo 2–3% nuolaidą už ankstyvą apmokėjimą)

- Blogiausiuatveju tiekėjai atsisako tiekti, ir jūsų gamyba ar prekyba sustoja

4. Nuolatinis kredito linijos išnaudojimas

Jei jūsų banko kredito linija nuolatos panaudota 90–100%, tai reiškia, kad neturite finansinės „pagalvės” nenumatytiems atvejams. Kredito linija turėtų būti pagalvė, ne pagrindinė veiklos finansavimo priemonė.

Perspėjantis signalas: jei mėnesio pabaigoje reguliariai pervežate pinigus iš vienos sąskaitos į kitą, kad padengtumėte sąskaitas, ir kiekvieną mėnesį šis „žongliravimas” tampa vis sudėtingesnis, esate pavojingoje zonoje.

5. Mažėjančios pelno maržos

Pelno maržos mažėjimas gali vykti lėtai ir beveik nepastebimai. Prieš trejus metus jūsų bendroji marža buvo 40%, prieš dvejus, 35%, pernai, 32%, šiemet, 28%. Kiekvienas kritimas atrodo nedidelis, bet per trejus metus praradote beveik trečdalį maržos.

Maržų mažėjimo priežastys:

- Žaliavų ar tiekimo kainos kyla, bet jūs negalite pakelti pardavimo kainų

- Konkurentai spaudžia kainas žemyn

- Pardavimų struktūra keičiasi: parduodate daugiau mažos maržos produktų

- Didėja nuolaidos klientams (pardavėjai aukoja maržą dėl apimčių)

- Gamybos efektyvumas mažėja

6. Pardavimų koncentracija

Jei vienas klientas sudaro daugiau nei 20–30% jūsų pardavimų, turite struktūrinę riziką. Jei tas klientas pradės mokėti vėliau, sumažins užsakymus ar visai nutrauks bendradarbiavimą, jūsų pinigų srautas patirs šoką, kuriam gali nebūti pasiruošę.

Realus pavyzdys: Lietuvos gamybos įmonė turėjo vieną klientą Skandinavijoje, kuris sudarė 45% visų pardavimų. Kai šis klientas rado pigesnį tiekėją Azijoje ir per 6 mėnesius sumažino užsakymus 80%, Lietuvos įmonė neteko beveik pusės pajamų per pusmetį. Nuolatinės sąnaudos (nuoma, atlyginimai, paskolų įmokos) liko tos pačios. Įmonė vos išvengė bankroto.

7. Augantys finansiniai kaštai

Jei palūkanų ir kitų finansinių sąnaudų dalis pajamose auga, tai reiškia, kad skolinatės vis daugiau arba jūsų skolinimosi kaina auga (arba abu). Finansiniai kaštai, viršijantys 5–7% pajamų, daugumoje sektorių yra perspėjantis signalas.

8. Atidėtų mokesčių kaupimasis

Kai įmonė pradeda vėlinti mokesčių mokėjimus (PVM, GPM, „Sodros” įmokas), tai paprastai reiškia, kad ji naudoja valstybės pinigus kaip nemokaną kreditą. Tai yra pavojingas ženklas dėl dviejų priežasčių:

- VMI delspinigiai yra aukšti (šiuo metu apie 0,03% per dieną, tai yra maždaug 11% per metus)

- VMI turi pirmenybę prieš kitus kreditorius bankroto atveju, todėl bankai ir tiekėjai, pamatę mokesčių skolas, iškart sugriežtina sąlygas

9. Darbuotojų kaita auga

Šis signalas atrodo nesusijęs su finansais, bet yra labai informatyvus. Kai geriausi darbuotojai pradeda išeiti, tai dažnai reiškia, kad jie mato problemas iš vidaus: atlyginimų vėlinimus, prastėjančią atmosferą, sumažintas premijas. Darbuotojai yra pirmieji, kurie pajunta finansinės sveikatos pokyčius, ir geriausi iš jų randa alternatyvas greičiausiai.

Darbuotojų kaitos kaina yra milžiniška: naujo darbuotojo paieška, apmokymys ir „įsibėgėjimas” gali kainuoti 50–200% to darbuotojo metinio atlyginimo.

10. Investicijų atidėliojimas

Kai pastebite, kad vis atidėliojate planuotas investicijas (naujos įrangos pirkimą, sistemos atnaujinimą, naujų darbuotojų samdymą), nes „šiuo metu nėra pinigų”, tai yra signalas, kad kasdienės operacijos „ryja” lėšas, kurios turėtų būti investuojamos į ateitį. Trumpuoju laikotarpiu tai padeda išgyventi, bet ilguoju laikotarpiu kuria vis didesnę spragą tarp jūsų pajėgumų ir rinkos poreikių.

11. Sezoniškumo poveikio didėjimas

Jei anksčiau jūsų verslas turėjo lengvą sezoninį svyravimą, o dabar „prastas” sezonas sukelia rimtą grynųjų pinigų krizę, tai reiškia, kad jūsų finansinė „pagalvė” sumažėjo. Sveika įmonė sugeria sezoninius svyravimus be streso. Nesveika įmonė kiekvienos „slenkos” metu atsiduria ant ribos.

12. Banko elgesio pokyčiai

Bankai stebi savo klientų finansinę būklę nuolatos. Jei pastebite šiuos pokyčius, jūsų bankas gali matyti tai, ko jūs dar nesuprantate:

- Bankas prašo papildomos informacijos apie jūsų finansinę būklę

- Bankas atsisako padidinti kredito liniją

- Bankas pasiūlo mažesnį kreditą nei prašėte

- Bankas pradeda prašyti papildomo užstato

- Bankas kviečia į „pokalbį apie jūsų sąskaitos veiklą”

Finansiniai rodikliai, kuriuos kiekvienas verslo savininkas turi stebėti

Neturite būti finansų profesorius, kad suprastumėte savo įmonės finansinę sveikatą. Užtenka stebėti keletą pagrindinių rodiklių reguliariai, bent kartą per mėnesį.

Einamojo likvidumo rodiklis (Current Ratio)

Formulė: Trumpalaikis turtas / Trumpalaikiai įsipareigojimai

Ką rodo: Ar turite pakankamai trumpalaikio turto (grynųjų pinigų, debitorinių skolų, atsargų), kad padengtumėte artimiausius įsipareigojimus (skolos tiekėjams, mokesčiai, paskolų įmokos).

Sveika reikšmė: 1,5–2,0. Tai reiškia, kad kiekvienam eurui trumpalaikių įsipareigojimų turite 1,5–2 eurus trumpalaikio turto.

Perspėjimas: Jei rodiklis mažesnis nei 1,0, turite daugiau trumpalaikių skolų nei turto, kuriuo galėtumėte jas padengti. Tai yra rimta problema.

Pavyzdys:

- Trumpalaikis turtas: 400 000 EUR (grynieji 50 000 + debitorinės skolos 200 000 + atsargos 150 000)

- Trumpalaikiai įsipareigojimai: 300 000 EUR (skolos tiekėjams 180 000 + mokesčiai 70 000 + trumpalaikė paskolos dalis 50 000)

- Current Ratio = 400 000 / 300 000 = 1,33

Rodiklis yra teigiamas, bet žemiau idealios ribos. Ir svarbu pažiūrėti į struktūrą: iš 400 000 EUR trumpalaikio turto, 150 000 EUR yra atsargos, kurias galbūt nebus lengva greitai paversti pinigais. Jei atsargas pašalintume, greitasis likvidumo rodiklis (Quick Ratio) būtų tik (50 000 + 200 000) / 300 000 = 0,83. Tai jau perspėjantis signalas.

Greitasis likvidumo rodiklis (Quick Ratio / Acid Test)

Formulė: (Trumpalaikis turtas – Atsargos) / Trumpalaikiai įsipareigojimai

Ką rodo: Tą patį kaip einamojo likvidumo rodiklis, bet be atsargų, kurios gali būti sunkiai ar lėtai konvertuojamos į pinigus.

Sveika reikšmė: 1,0–1,5. Jei šis rodiklis mažesnis nei 1,0, turite grynųjų pinigų srautų problemą, kurią reikia spręsti nedelsiant.

Grynojo apyvartinio kapitalo rodiklis

Formulė: Trumpalaikis turtas – Trumpalaikiai įsipareigojimai

Ką rodo: Absoliutų skirtumą tarp trumpalaikio turto ir trumpalaikių įsipareigojimų. Tai yra pinigų „pagalvė”, kuria disponuojate.

Sveika reikšmė: Teigiama reikšmė, kuri auga kartu su verslo augimu. Jei apyvartinis kapitalas mažėja, nors verslas auga, kažkas yra negerai.

Skolos ir nuosavo kapitalo santykis (Debt-to-Equity)

Formulė: Visos skolos / Nuosavas kapitalas

Ką rodo: Kiek skolintų pinigų tenka kiekvienam savininkų investuotam eurui. Tai yra mokumo, ne likvidumo rodiklis, bet jis tiesiogiai veikia likvidumą per paskolų įmokų naštą.

Sveika reikšmė: 0,5–1,5 (priklauso nuo sektoriaus). Jei rodiklis viršija 2,0–3,0, įmonė yra stipriai prasiskolinusi, ir net nedidelis pajamų sumažėjimas gali sukelti mokėjimų problemas.

EBITDA marža

Formulė: EBITDA / Pardavimai × 100%

Ką rodo: Kiek procentų pardavimų lieka po to, kai apmokamos visos operacinės sąnaudos, bet prieš nusidėvėjimą, palūkanas ir mokesčius. Tai geriausias operacinio efektyvumo matas.

Sveika reikšmė: Labai priklauso nuo sektoriaus. Mažmeninėje prekyboje 5–8% gali būti gera. IT paslaugose 20–30% yra normalu. Gamyboje 10–15% yra tipinis.

Svarbiausia ne absoliutus skaičius, o tendencija. Jei EBITDA marža mažėja kas ketvirtį, turite pelningumui problemą, kuri anksčiau ar vėliau taps likvidumo problema.

Pinigų konversijos ciklas (Cash Conversion Cycle)

Tai yra bene svarbiausias rodiklis, kurį turėtumėte žinoti mintinai. Jis parodo, per kiek dienų pinigai, investuoti į veiklą (atsargas, produkciją), grįžta atgal kaip pinigai iš klientų.

Formulė: DSO + DIO – DPO

Kur:

- DSO (Days Sales Outstanding) = debitorinių skolų surinkimo laikotarpis

- DIO (Days Inventory Outstanding) = atsargų laikymo laikotarpis

- DPO (Days Payable Outstanding) = mokėjimo tiekėjams laikotarpis

Pavyzdys:

- DSO = 60 dienų (klientai moka per 60 dienų)

- DIO = 45 dienų (atsargos sandėlyje vidutiniškai guli 45 dienas)

- DPO = 30 dienų (tiekėjams mokate per 30 dienų)

- CCC = 60 + 45 – 30 = 75 dienos

Tai reiškia, kad nuo momento, kai sumokate tiekėjui už žaliavas, iki momento, kai klientas sumoka jums už galutinį produktą, praeina 75 dienos. Visas šias 75 dienas turite finansuoti iš savo kišenės (arba iš paskolos).

Kuo trumpesnis CCC, tuo mažiau apyvartinio kapitalo reikia ir tuo sveikatengesnė jūsų finansinė pozicija. Kai kurios kompanijos (pvz., didelės mažmeninės prekybos tinklai) turi neigiamą CCC: jie gauna pinigus iš klientų anksčiau, nei sumoka tiekėjams. Tai yra ideali situacija.

Likvidumo gerinimas: 15 konkrečių veiksmų

Kai diagnozavote, kad likvidumas yra problema, reikia veikti. Štai penkiolika konkrečių priemonių, suskirstytų pagal įgyvendinimo greitį.

Greiti veiksmai (efektas per 1–4 savaites)

1. Debitorinių skolų „valymas”. Peržiūrėkite visas neapmokėtas sąskaitas ir pradėkite aktyvų jų išieškojimą. Ne automatinį priminimą el. paštu, o asmeninį skambutį kiekvienam skolininkui. Praktika rodo, kad 20–30% pradelstų sąskaitų apmokamos per savaitę po asmeninio pokalbio.

Prioritetizuokite pagal sumą ir vėlavimo laikotarpį. Didžiausios sumos ir ilgiausiai vėluojančios sąskaitos, pirmiausia. Pasiūlykite nuolaidą (3–5%) tiems, kurie sumokės per artimiausias 7 dienas. Tai kainuoja mažiau nei banko paskola.

2. Atsargų peržiūra ir likvidavimas. Identifikuokite atsargas, kurios guli sandėlyje ilgiau nei 90 dienų. Kiekviena diena sandėlyje kainuoja pinigus (sandėliavimo kaina, draudimas, senėjimas). Parduokite jas su nuolaida, net jei tai reiškia nuostolį. Geriau gauti 70 centų už eurą šiandien nei laikyti turtą, kuris gali visai netekti vertės.

3. Mokėjimų tiekėjams peržiūra. Susisiekite su tiekėjais ir derėkitės dėl ilgesnio mokėjimo termino. Jei mokate per 30 dienų, prašykite 45 ar 60 dienų. Daugelis tiekėjų sutiks, ypač jei esate ilgametis ir patikimas klientas. Geriau jiems leisti jums mokėti vėliau, nei rizikuoti, kad visai nemokėsite.

Svarbi pastaba: būkite sąžiningi su tiekėjais. Pasakykite, kad jums reikia laikino palengvinimo, ir laikykitės naujų sutartų terminų. Sugadinti santykiai su tiekėjais gali kainuoti daug daugiau nei sutaupyti pinigai.

4. Nebūtinų išlaidų sustabdymas. Peržiūrėkite visas mėnesines ir metines prenumeratas, paslaugas ir išlaidas. Kiekvienos klauskite: „Jei šiandien šios paslaugos neturėtume, ar ją pirktume?” Jei atsakymas „ne”, atsisakykite. Programinės įrangos prenumeratos, reklamos kanalai, kurie neduoda rezultatų, konsultacinės paslaugos, kurios gali palaukti, kanceliarinės prekės, darbovietės erdvė, kurios nenaudojate.

Vidutinio greičio veiksmai (efektas per 1–3 mėnesius)

5. Sąskaitų išrašymo pagreitinimas. Jei išrašote sąskaitas mėnesio pabaigoje, pakeiskite praktiką: išrašykite sąskaitą iškart, kai paslauga suteikta ar prekė pristatyta. Kiekviena diena, kurią delsite išrašyti sąskaitą, yra diena, kurią delsite gauti pinigus.

Automatizuokite sąskaitų išrašymą. Jei vis dar rankiniu būdu kuriate sąskaitas „Excel” failuose, investuokite į apskaitos sistemą, kuri automatiškai generuoja ir siunčia sąskaitas.

6. Avansinio mokėjimo įvedimas. Jei jūsų veikla leidžia, pradėkite reikalauti avanso prieš pradedant darbą. 30–50% avansas prieš projekto pradžią ir likutis po pristatymo yra normali praktika daugelyje sektorių: statyba, konsultacijos, programavimas, dizainas, gamyba pagal užsakymą.

7. Faktoringas. Faktoringas yra finansinė paslauga, kai parduodate savo debitorines skolas (neapmokėtas sąskaitas) finansų kompanijai (faktoriui) su nuolaida. Pavyzdžiui: turite 100 000 EUR neapmokėtą sąskaitą, kurią klientas sumokės per 60 dienų. Faktoringas kompanija sumoka jums 95 000 EUR šiandien ir laukia kliento mokėjimo pati.

Faktoringo kaina (paprastai 1–4% sąskaitos vertės) yra gana aukšta, palyginti su bankine paskola, bet faktoringas turi privalumą: jums nereikia papildomo užstato ir procesas yra greitas (dažnai per 24–48 valandas).

Lietuvoje faktoringo paslaugas teikia tiek bankai (SEB, Swedbank, Luminor), tiek specializuotos kompanijos.

8. Pardavimo sąlygų peržiūra. Peržiūrėkite savo klientų mokėjimo terminus. Jei visiems klientams taikote standartinį 60 dienų terminą, pagalvokite apie diferencijavimą:

- Nauji, nepatikrinti klientai: 15 dienų arba apmokėjimas iš anksto

- Patikrinti, stabilūs klientai: 30 dienų

- Dideli, strategiškai svarbūs klientai: 45 dienų (su aiškiu argumentu, kodėl)

- Nuolaida už ankstyvą apmokėjimą: 2% nuolaida, jei sumoka per 10 dienų (vadinamoji „2/10 net 30″ sąlyga)

9. Kainodaros peržiūra. Jei jūsų maržos mažėja, gali būti laikas peržiūrėti kainas. Daugelis verslininkų bijo kelti kainas, bijodami prarasti klientus. Bet praktika rodo, kad 5–10% kainos pakėlimas retai sukelia didelę klientų atjungimą, o maržos poveikis yra proporcingas.

Skaičiuokime: jei jūsų marža yra 25% ir jūs pakeliate kainas 8%, net jei prarandate 10% klientų, jūsų pelnas vis tiek auga. Matematika yra jūsų pusėje, kol marža yra sveikatinga.

Strateginiai veiksmai (efektas per 3–12 mėnesių)

10. Refinansavimas. Jei turite kelis brangius kreditus (kredito linijas su aukštomis palūkanomis, lizingo sutartis, paskolas), verta apsvarstyti jų refinansavimą: konsoliduoti skolas į vieną paskolą su mažesnėmis palūkanomis ir ilgesniu laikotarpiu. Tai sumažina mėnesinę mokėjimų naštą.

Kreipkitės ne tik į savo dabartinį banką, bet ir į kitus bankus ar alternatyvius skolintojus. Konkurencija tarp bankų gali duoti geresnes sąlygas.

11. Turto pardavimas ir atgalinis nuomojimas (sale-leaseback). Jei turite nekilnojamojo turto ar brangios įrangos, kurią naudojate veikloje, galite ją parduoti ir iškart atgal išsinuomoti. Taip gaunate grynųjų pinigų injekciją, neprarasdami galimybės naudotis turtu.

Pavyzdys: jūsų įmonei priklauso gamybinis pastatas, vertas 500 000 EUR. Jį parduodate investuotojui ir pasirašote 10 metų nuomos sutartį. Gaunate 500 000 EUR grynaisiais, mokate 4 000 EUR per mėnesį nuomos. Per metus nuomos kaina (48 000 EUR) yra 9,6% turto vertės, kas yra palyginti brangu, bet jūs atlaisvinote pusę milijono, kurią galite investuoti į augimą ar padengti skolas.

12. Verslo modelio korekcija. Kartais likvidumo problema nėra pinigų valdymo problema. Ji yra verslo modelio problema. Jei jūsų verslas struktūriškai reikalauja daugiau apyvartinio kapitalo, nei gali generuoti, jokie „taktiniai” sprendimai ilgainiui nepadės. Reikia keisti modelį.

Galimi korekcijos keliai:

- Pereiti nuo „projektos” modelio (didelės sumos, ilgi ciklai) prie pasikartojančių pajamų modelio (prenumeratos, retaineriai)

- Sumažinti produktų asortimentą ir koncentruotis į pelningiausius produktus

- Pereiti nuo „turto turinčio” modelio (gamyba, sandėliavimas) prie „turto lengvo” modelio (outsourcingas, dropshipping)

- Peržiūrėti kliento segmentą: gal aptarnaujate klientus, kurie paprasčiausiai nėra pelningi

13. Naujų finansavimo šaltinių paieška. Jei verslas yra sveikatas, bet per greitai auga ir jam trūksta apyvartinio kapitalo, ieškokite papildomo finansavimo:

- Banko kredito linijos padidinimas

- ES fondų parama (ypač Inovacijų agentūros finansinės priemonės)

- Investuotojas (angel investuotojas ar rizikos kapitalo fondas)

- Sutelktinis finansavimas (crowdfunding)

- Revenue-based financing (finansavimas pagal pajamas)

14. Klientų diversifikavimas. Jei jūsų pardavimų koncentracija yra per aukšta (vienas klientas virš 20–30%), aktyviai ieškokite naujų klientų, net jei dabartiniai santykiai yra geri. Diversifikacija yra ilgalaikė investicija į stabilumą.

15. Automatizavimas ir procesų optimizavimas. Automatizuokite viską, kas galima automatizuoti, ypač apskaitos ir finansų srityje:

- Automatinis sąskaitų išrašymas

- Automatiniai priminimai dėl neapmokėtų sąskaitų

- Automatinė debitorinių skolų senėjimo analizė

- Automatinė pinigų srautų prognozė

- Automatinis PVM deklaracijų rengimas

Kiekviena valanda, kurią buhalterė praleidžia rankiniu būdu ruošdama ataskaitas, yra valanda, kurią ji galėtų praleisti analizuodama duomenis ir padėdama priimti geresnius sprendimus.

Pinigų srautų prognozavimas: kodėl tai gali išgelbėti jūsų verslą

Pinigų srautų prognozė (cash flow forecast) yra dokumentas, kuris parodo, kiek pinigų tikitės gauti ir kiek sumokėti per artimiausiusius 4, 8 ar 13 savaičių. Tai yra pats svarbiausias finansinio valdymo įrankis, kurį gali turėti bet kuri įmonė, ir stebėtinai dažnai jis yra visiškai nenaudojamas.

Kaip sukurti savaitinę pinigų srautų prognozę

1 žingsnis: Surinkite pradinį likutį. Kiek pinigų turite sąskaitose šiandien? Tai yra jūsų atskaitos taškas.

2 žingsnis: Surašykite laukiamus pinigų gavimus per artimiausias 13 savaičių.

- Sąskaitos, kurias jau išrašėte ir kurios dar neapmokėtos (pagal terminus)

- Pardavimai, kuriuos planuojate (kiek realistiški yra jūsų pardavimų planai?)

- Kiti gavimai (palūkanos, dotacijos, turto pardavimas)

Svarbi taisyklė: būkite pesimistiški dėl gavimų. Jei klientas turėtų sumokėti per 30 dienų, planuokite, kad sumokės per 45. Jei pardavimų prognozė yra 100 000 EUR, planuokite 80 000 EUR. Optimistinės prognozės yra dažniausia pinigų srautų prognozavimo klaida.

3 žingsnis: Surašykite planuojamus mokėjimus per artimiausias 13 savaičių.

- Atlyginimai ir „Sodra” (fiksuota suma, žinoma iš anksto)

- Nuoma ir komunalinės paslaugos

- Tiekėjų sąskaitos (pagal terminus)

- Paskolų įmokos (fiksuota suma, žinoma iš anksto)

- Mokesčiai (PVM, pelno mokestis, GPM)

- Kitos reguliarios ir neplanuotos išlaidos

Svarbi taisyklė: būkite pesimistiški dėl mokėjimų. Jei žinote, kad kažkokia sąskaita gali ateiti, bet nesate tikri dėl sumos, įtraukite ją su aukštesne galima suma.

4 žingsnis: Apskaičiuokite kiekvienos savaitės likutį.

Pradinis likutis + Gavimai – Mokėjimai = Galutinis likutis

Šis galutinis likutis tampa kitos savaitės pradiniu likučiu.

5 žingsnis: Atnaujinkite kas savaitę.

Kiekvieną pirmadienį (ar penktadienį) peržiūrėkite prognozę: kas pasikeitė, kas liko taip pat, ką reikia koreguoti. Per kelias savaites pradėsite matyti, kiek tikslios yra jūsų prognozės, ir galėsite jas tobulinti.

Ko ieškoti prognozėje

Neigiami savaitės likučiai. Jei prognozė rodo, kad po 6 savaičių jūsų sąskaitoje bus neigiamas likutis, turite 6 savaites problemai išspręsti. Be prognozės, sužinotumėte apie problemą tą pačią dieną, kai negalėtumėte apmokėti sąskaitos.

Tendencija. Ar bendras likutis laikui bėgant mažėja? Jei taip, turite struktūrinę problemą, kurią reikia spręsti, o ne tik taktiškai „užlopti”.

Sezoniški provykai. Jei matote, kad kiekvienų metų sausio–vasario mėnesiais likutis krenta, galite tam pasiruošti iš anksto: sukaupti pinigų geresniais mėnesiais arba iš anksto susitarti su banku dėl trumpalaikio kredito.

Krizės valdymo planas: ką daryti, kai situacija jau rimta

Jei diagnostika parodė, kad jūsų įmonė jau yra finansinėje krizėje (nuolatos trūksta pinigų, vėlinami mokėjimai, krenta pardavimai), reikia veikti pagal aiškų planą.

Pirmos 48 valandos

Sustabdykite nebūtinus mokėjimus. Ne visus mokėjimus galite sustabdyti (atlyginimai ir mokesčiai yra prioritetai), bet bet ką, kas gali palaukti savaitę ar dvi, sustabdykite, kol įvertinsite situaciją.

Paruoškite tikslų pinigų srautų vaizdą. Kiek pinigų turite šiandien? Kiek reikia sumokėti per artimiausias 2 savaites? Kiek tikitės gauti? Naudokite realius skaičius, ne viltis.

Identifikuokite išteklius. Ką galite paversti pinigais per artimiausias 2–4 savaites? Debitorinės skolos, kurias galite išreikalauti? Atsargos, kurias galite parduoti? Turtas, kurį galite įkeisti? Kredito linija, kuria dar nepanaudojote?

Pirma savaitė

Suranguokite kreditorius pagal prioritetą. Ne visi kreditoriai yra vienodai svarbūs:

- Aukščiausias prioritetas: Darbuotojų atlyginimai, mokesčiai (VMI, „Sodra”). Šių vėlinimas sukuria teisines pasekmes.

- Aukštas prioritetas: Tiekėjai, be kurių jūsų veikla sustoja (žaliavos, energija, internetas). Komunikuokite su jais atvirai.

- Vidutinis prioritetas: Banko paskolos. Bankai turi procedūras restruktūrizavimui, jei kreipiatės proaktyviai.

- Žemesnis prioritetas: Tiekėjai, kurių paslaugos nėra kritinės artimiausiu metu. Informuokite juos apie situaciją ir pasiūlykite mokėjimo grafiką.

Susisiekite su banku. Jei matote, kad artimiausiu metu negalėsite mokėti paskolos įmokų, susisiekite su banku proaktyviai. Bankai labiau linkę padėti (pailginti terminą, sumažinti įmokas, suteikti mokėjimų atidėjimą), jei kreipiatės patys, o ne kai jie turi jus „gaudyti”. Bankas nenori jūsų bankroto, nes bankrotas reiškia, kad jis praranda dalį ar visus paskolintus pinigus.

Surinkite krizės komandą. Net jei jūsų įmonė maža, identifikuokite 2–3 žmones, kurie padės spręsti situaciją: buhalterę (arba finansų vadovą), patikimą patarėją (gal valdybos narį, gal mentorių) ir, jei situacija rimta, teisinį konsultantą.

Pirmas mėnuo

Paruoškite restruktūrizavimo planą. Planas turi atsakyti į tris klausimus:

- Kaip išgyvensime artimiausias 4–8 savaites? (Trumpalaikiai veiksmai)

- Kaip atkursime stabilumą per 3–6 mėnesius? (Vidutinės trukmės veiksmai)

- Kaip užtikrinsime, kad tai nepasikartotų? (Ilgalaikiai struktūriniai pokyčiai)

Karpykite sąnaudas giliai. Krizėje negalite sau leisti sentimentų. Kiekviena sąnauda turi būti peržiūrėta ir pagrįsta. Nebūtini darbuotojai, prabangus biuras, neefektyvios reklamos kampanijos, brangūs įrankiai, kuriems yra pigesnių alternatyvų, visa tai turi būti optimizuota.

Bet būkite atsargūs: nenukirskite šakos, ant kurios sėdite. Pardavimų komandos mažinimas krizės metu gali dar labiau sumažinti pajamas. Produkto kūrimo sustabdymas gali palikti jus be konkurencingų pasiūlymų ateityje. Karpykite ten, kur karpymas netrukdo pajamoms uždirbti.

Komunikuokite su komanda. Darbuotojai jaučia, kai kažkas negerai. Jei nekomunikuojate, jie pradeda spekuliuoti, ir spekuliacijos paprastai yra blogesnės nei tikrovė. Būkite atviri apie situaciją (nebutina atskleisti visų detalių), pasakykite, ką darote ir ko tikitės. Geri darbuotojai norės padėti, bet tik jei žinos, kad jūs turite planą.

Specialios situacijos: kokie veiksmai padeda konkrečiose pramonėse

Skirtingi sektoriai turi skirtingus likvidumo iššūkius. Štai keletas specifinių patarimų.

Gamybos įmonės

Pagrindinė problema: Ilgas gamybos ciklas + didelės atsargos + ilgi mokėjimo terminai = daug pinigų „įšaldyta” procese.

Sprendimai:

- Lean gamybos principai: mažinkite atsargas iki minimumo, gaminkite pagal užsakymą, o ne „į sandėlį”

- Just-in-time tiekimas: derėkitės su tiekėjais dėl mažesnių, bet dažnesnių pristatymų

- Gamybos planavimo susiejimas su pardavimų prognozėmis

- Avansiniai mokėjimai nuo klientų prieš pradedant gamybą pagal individualų užsakymą

Paslaugų įmonės (IT, konsultacijos)

Pagrindinė problema: Dideli personalo kaštai, kurie yra fiksuoti (atlyginimai mokami kiekvieną mėnesį), bet pajamos gali svyruoti (projektai baigiasi, nauji vėluoja prasidėti).

Sprendimai:

- Retainerio modelis: vietoj vienkartinių projektų siūlykite mėnesinius retainerius (fiksuotą mėnesinį mokestį už nuolatines paslaugas)

- Benčmarkų (tarpinių mokėjimų) sistema: skaidykite didelius projektus į etapus su atskirais mokėjimais po kiekvieno etapo

- Subrangovų naudojimas piko laikotarpiais vietoj nuolatinių darbuotojų samdymo

- Pinigų rezervo kaupimas „liesų” mėnesių laikotarpiui (rekomenduojama 2–3 mėnesių operacinės sąnaudos)

Mažmeninė prekyba

Pagrindinė problema: Sezoniškumas, didelės atsargos, maržų spaudimas dėl konkurencijos.

Sprendimai:

- Dinamiška kainodara: mažinkite kainas senėjančioms atsargoms, kad greičiau atgautumėte pinigus

- Sezoninio poreikio planavimas: pirkite sezoninius produktus mažesniais kiekiais, net jei vieneto kaina bus aukštesnė (geriau mažesnis pelnas nei nelikvidžios atsargos)

- Atsiskaitymo terminų su tiekėjais suderinimas su pardavimų sezonu

- Elektroninė prekyba kaip papildomas kanalas su mažesniais fiksuotais kaštais

Statyba ir nekilnojamasis turtas

Pagrindinė problema: Labai ilgi projektų ciklai (mėnesiai ar metai), dideli avansiniai kaštai, mokėjimai pagal atlikimą, dažni ginčai ir vėlavimai.

Sprendimai:

- Griežtas avansinių mokėjimų reikalavimas prieš projekto pradžią

- Tarpiniai mokėjimai kas 2–4 savaites pagal atliktų darbų aktus

- Bankų garantijos užsakovams (vietoj grynųjų pinigų užstato)

- Subrangovų apmokėjimo susiejimas su mokėjimų iš užsakovo gavimu („pay-when-paid” sąlygos, kur teisiškai leistina)

Prevencija: kaip užtikrinti ilgalaikę finansinę sveikatą

Geriausia krizės valdymo strategija yra neleisti krizei prasidėti. Štai ką daro finansiškai sveikiausios įmonės.

Pinigų rezervas

Turėkite grynųjų pinigų rezervą, lygų 2–6 mėnesių operacinėms sąnaudoms. Tai yra „pagalvė”, kuri leidžia jums ramiai miegoti, kai rinka svyruoja, kai klientas vėluoja sumokėti arba kai netikėtai sugenda gamybos linija.

Rezervo kaupimas nėra paprastas, ypač augančiam verslui, kuris nori kiekvieną eurą investuoti į augimą. Bet verslai, kurie neturi rezervo, gyvena ant pleišto: viena nenumatyta situacija gali juos nustumti į krizę.

Praktinis patarimas: atidarykite atskirą banko sąskaitą pavadinimu „Rezervas” ir kiekvieną mėnesį automatiškai perveskite į ją 5–10% pelno. Per metus ar dvejus sukaupsite reikšmingą sumą.

Reguliari finansinė peržiūra

Skirkite laiko kiekvieną mėnesį peržiūrėti pagrindinius finansinius rodiklius. Tai neturi būti ilgas ar sudėtingas procesas. Pusvalandis per mėnesį, kai peržiūrite:

- Pinigų likutį ir jo pokytį per mėnesį

- Debitorines skolas ir jų senėjimą

- Kreditorines skolas ir artėjančius terminus

- Pelno maržas ir jų tendenciją

- Pinigų srautų prognozę artimiausiam mėnesiui

Jei šie rodikliai rodo teigiamą tendenciją, galite ramiai tęsti darbą. Jei matote neigiamą tendenciją, turite mėnesį ar du reaguoti, kol situacija dar nėra kritinė.

Santykiai su banku

Palaikykite gerus santykius su savo banko atstovu, ne tik tada, kai jums reikia pinigų. Reguliariai (bent kartą per pusmetį) susitikite su banko verslo konsultantu, papasakokite apie savo verslo eigą ir planus. Kai jums tikrai prireiks pagalbos (kredito linijos, paskolos, garantijos), bankas bus labiau linkęs padėti klientui, kurį pažįsta ir kuriuo pasitiki.

Diversifikacija

Diversifikuokite viską, ką galite:

- Klientus. Jokiam klientui neturėtų tekti daugiau nei 15–20% jūsų pajamų.

- Tiekėjus. Turėkite mažiausiai du tiekėjus kiekvienai kritinei žaliavai ar paslaugai.

- Produktus. Jei vienas produktas sudaro 80% pajamų, bet kuris rinkos pokytis gali jus paveikti neproporcingai.

- Rinkas. Jei dirbate tik Lietuvos rinkoje, apsvarstykite eksportą. Jei dirbate tik su viena eksporto rinka, ieškokite naujų.

Stresolauko testavimas

Kartą per metus atlikite „stresolauko testą” savo finansams. Užduokite sau klausimus:

- Kas nutiktų, jei pardavimai per ketvirtį sumažėtų 20%?

- Kas nutiktų, jei didžiausias klientas nutrauktų sutartį?

- Kas nutiktų, jei palūkanų normos pakiltų 2 procentiniais punktais?

- Kas nutiktų, jei pagrindinis tiekėjas sustabdytų tiekimą 30 dienų?

- Kas nutiktų, jei 3 geriausi darbuotojai vienu metu išeitų?

Jei atsakymai į šiuos klausimus jus gąsdina, turite pažeidžiamumų, kuriuos galite spręsti dar prieš jiems materializuojantis.

Kada kreiptis pagalbos ir kokios pagalbos ieškoti

Finansiniai sunkumai nėra gėda. Gėda yra jų ignoravimas, kol padėtis tampa beviltiška.

Finansų konsultantas arba laikinasis finansų vadovas

Jei jūsų įmonėje nėra stipraus finansų specialisto (o daugelyje mažų ir vidutinių Lietuvos įmonių jo nėra), apsvarstykite laikino finansų vadovo (interim CFO) samdymą. Tai yra patyręs finansų profesionalas, kuris dirba jūsų įmonėje ne pilnu etatu (pvz., 2–3 dienas per savaitę) ir padeda sutvarkyti finansų valdymą, paruošti pinigų srautų prognozes, derėtis su bankais ir sukurti finansinio valdymo sistemą.

Tai nėra pigu (tipinė kaina 2 000–5 000 EUR per mėnesį), bet tai yra daug pigiau nei bankrotas.

Verslo konsultantai ir mentoriai

Lietuvoje veikia kelios nemokamos ar nebrangios paslaugos verslams, patiriantiems sunkumus:

- Versli Lietuva teikia nemokamas konsultacijas verslams

- INVEGA (Inovacijų agentūra) gali padėti rasti finansavimo sprendimus

- Prekybos ir pramonės rūmai organizuoja mentorystės programas

- Enterprise Lithuania siūlo eksporto ir verslo plėtros konsultacijas

Teisinė pagalba

Jei situacija yra tikrai rimta ir svarstote restruktūrizavimą ar, blogiausiu atveju, bankrotą, kreipkitės į teisininkų pagalbą kuo anksčiau. Lietuvos Juridinių asmenų nemokumo įstatymas numato restruktūrizavimo procedūrą, kuri leidžia įmonei tęsti veiklą ir kartu restruktūrizuoti skolas. Bet šia procedūra galima pasinaudoti tik tol, kol įmonė dar nėra visiškai nemoki.

Restruktūrizavimas yra galimybė, o ne pralaimėjimas. Daugelis žinomų pasaulio kompanijų (General Motors, Marvel Entertainment, Delta Airlines) praėjo per restruktūrizavimą ir išliko sėkmingomis.

Technologiniai įrankiai finansinei sveikatai stebėti

Šiuolaikinės technologijos leidžia stebėti finansinę sveikatą realiu laiku, be laukimo, kol buhalterė paruoš mėnesinę ataskaitą.

Apskaitos programos su realaus laiko duomenimis

Lietuvoje populiariausios apskaitos programos, turinčios finansinės analizės funkcijas:

- Rivilė ir Būtent yra populiarios tarp Lietuvos mažų ir vidutinių įmonių

- Directo ir Merit Aktiva siūlo debesijos pagrindu veikiančias sistemas su realaus laiko ataskaitomis

- Xero ir QuickBooks yra tarptautinės alternatyvos su plačiu funkcionalumu

Geriausia programa yra ta, kurią realiai naudojate ir kuri duoda jums reikiamus skaičius laiku.

Specialūs finansinio valdymo įrankiai

- Float, Pulse ir kiti cash flow prognozavimo įrankiai automatiškai integruojasi su jūsų apskaitos sistema ir generuoja pinigų srautų prognozes.

- Fathom ir Spotlight Reporting leidžia kurti finansines dashboardus su pagrindiniais rodikliais.

- Integruoti bankininkystės API leidžia automatiškai importuoti banko operacijas ir stebėti likutį realiu laiku.

Ką stebėti dashboarde

Jūsų finansinis dashboard (kontrolinė skydas) turėtų rodyti bent šiuos rodiklius, atnaujinamus automatiškai:

- Pinigų likutis (kiek turite šiandien)

- Debitorinės skolos pagal senėjimą (kiek jums skolingi ir kiek laiko)

- Kreditorinės skolos pagal terminus (kiek turite sumokėti ir kada)

- Pardavimai vs. prognozė (ar pardavimai atitinka planą)

- EBITDA marža (ar operacinė veikla pelninga)

- Pinigų srautų prognozė artimiausioms 4–8 savaitėms

Psichologinė dimensija: kaip vadovo mąstymas veikia finansinius sprendimus

Finansinė sveikata nėra tik skaičių klausimas. Vadovo psichologija turi didžiulę įtaką finansiniams sprendimams, ir šie sprendimai dažnai yra neteisingi dėl kognityvinių iškraipymų.

Optimizmo iškraipymas

Dauguma verslininkų yra optimistai. Tai yra gera savybė verslo kūrimui, bet pavojinga savybė finansų valdymui. Optimizmo iškraipymas reiškia, kad:

- Pardavimų prognozes dažnai per aukštos

- Problemų rimtumas nuvertinamas („tai tik laikinas dalykas”)

- Sprendimai atidėliojami, nes „kitą mėnesį bus geriau”

- Pinigų srautų prognozės per optimistiškos

Priešnuodis: kiekvienos prognozės klauskite savęs: „O kas, jei bus 30% blogiau?” Jei ir tokiu atveju jūsų finansai atlaiko, esate saugioje zonoje. Jei ne, turite riziką, kurią reikia valdyti.

„Nuskendusių kaštų” klaida (Sunk Cost Fallacy)

Tai tendencija tęsti investavimą į projektą ar veiklą vien dėl to, kad jau daug investavote, nors racionalus vertinimas rodo, kad reikia sustoti. „Jau investavome 200 000 EUR, negalime dabar sustoti” yra klasikinis šios klaidos pavyzdys.

Realybė: tie 200 000 EUR jau išleisti, nepriklausomai nuo to, ką darote toliau. Klausimas yra ne „kiek jau investavome?”, o „ar papildoma investicija duos grąžą?” Jei ne, sustokite, net jei tai skaudu.

Kontrolės iliuzija

Kai verslas auga, daugelis vadovų praranda realų vaizdą apie savo finansinę situaciją. Jie žino pardavimų skaičius (nes tai yra „geros naujienos”), bet nežino pinigų srauto (nes tai reikalauja gilesnės analizės). Jie kontroliuoja didelius sprendimus, bet nestebi mažų, kasdienių finansinių detalių, kurios kasdien pamažu „graužia” likvidumą.

Priešnuodis: kasdien žiūrėkite į banko sąskaitos likutį. Tai užtrunka 10 sekundžių, bet duoda realų supratimą apie pinigų judėjimą. Jei likutis nuosekliai mažėja, nesvarbu, ką rodo pelno ir nuostolių ataskaita, turite problemą.

Keletas klausimų, kuriuos verta užduoti sau kiekvieną savaitę

Finansinės sveikatos stebėjimas neturi būti sudėtingas ar laikui imlus procesas. Štai septyni klausimai, kuriuos galite užduoti sau kiekvieną penktadienį, ir kurie per kelias minutes duos aiškų vaizdą:

- Kiek pinigų turime šiandien ir ar tai daugiau ar mažiau nei prieš savaitę?

- Kiek mums skolingi klientai ir ar kuri nors sąskaita vėluoja daugiau nei 30 dienų?

- Kokios didžiausios sąskaitos turi būti apmokėtos per artimiausias dvi savaites ir ar turime joms pinigų?

- Ar šią savaitę laimėjome naujų klientų ar užsakymų? Ar praradome esamų?

- Ar yra nenumatytų išlaidų, kurios gali ateiti artimiausiu metu?

- Ar mūsų pardavimų ir gavimų santykis yra sveikas? (Ar parduodame daugiau nei gauname pinigų?)

- Ar galiu ramiai miegoti dėl savo verslo finansų šį savaitgalį?

Septintasis klausimas yra ne finansinis, bet jis yra svarbiausias. Jei atsakymas „ne”, tai yra signalas, kad kažkur skaičiuose slypi problema, kurią jaučiate intuityviai, bet dar neidentifikavote. Nepalikite šio jausmo be dėmesio. Nusėskite, atidarykite skaičius ir suraskite, kas jus neramina.

Finansinė sveikata yra ne tikslas, o procesas. Nėra momento, kai galite pasakyti „mūsų finansai yra tvarkingi amžinai” ir nustoti stebėti. Rinkos keičiasi, klientai keičiasi, konkurentai keičiasi, ir jūsų finansinė sveikata turi nuolatos adaptuotis prie šių pokyčių.

Verslai, kurie moka skaityti savo skaičius, kurie mato problemą prieš jai tapus krize ir kurie reaguoja greitai bei ryžtingai, beveik visada randa kelią per sunkiausius laikotarpius. Tie, kurie ignoruoja signalus ir tikisi stebuklų, dažniausiai tampa statistika.

Jūsų pasirinkimas yra paprastas: skirti 30 minučių per savaitę savo finansinei sveikatai stebėti arba mėnesius spręsti krizę, kurios buvo galima išvengti.

Investuokite tas 30 minučių. Jos yra pigiausias draudimas, kokį gali turėti bet kuris verslas.