2020 metų kovo 23 dieną S&P 500 indeksas pasiekė pandeminį dugną. Per penkias savaites rinka prarado trečdalį savo vertės. Tą dieną milijonai investuotojų visame pasaulyje pardavė savo investicijas, užfiksavo nuostolius ir prisiekė daugiau niekada neliesti akcijų rinkos.

Lygiai po dvylikos mėnesių S&P 500 buvo 75% aukščiau to dugno.

Tie, kurie pardavė, prarado ne tik pinigus – jie prarado ir atsigavimą. Tie, kurie nieko nedarė arba net pirko papildomai, matė savo portfelius naujose aukštumose.

Ar pardavę investuotojai buvo kvaili? Ne. Jie buvo žmonės. Ir būtent čia slypi didžiausia problema: žmogaus smegenys nėra sukurtos investuoti. Jos sukurtos išgyventi. Ir šie du dalykai dažnai prieštarauja vienas kitam.

Šiame straipsnyje kalbėsime apie tai, kas iš tikrųjų vyksta mūsų galvose, kai priimame finansinius sprendimus. Nagrinėsime kognityvinius iškraipymus, emocinius spąstus ir praktinius metodus, padedančius atskirti protingą sprendimą nuo impulsyvios reakcijos.

Kodėl smegenys yra blogas investicijų valdytojas

Žmogaus smegenys formavosi šimtus tūkstančių metų aplinkoje, kur didžiausia grėsmė buvo plėšrūnai, badas ir priešiški kaimynai. Tos smegenys puikiai pritaikytos greitai reaguoti į pavojų: pamatyti šešėlį krūmuose ir bėgti, kol nepaaiškėjo, ar tai liūtas, ar tik vėjo pagairė.

Ši sistema veikia puikiai, kai kalbame apie fizinį išlikimą. Tačiau finansų rinkose ji veikia atvirkščiai: greita emocinė reakcija beveik visada yra blogas patarėjas.

Kai matote, kad jūsų portfelis per savaitę prarado 15% vertės, smegenys interpretuoja tai kaip grėsmę. Adrenalinas kyla, širdis plaka greičiau, proto balsas šaukia: „DARYK KAŽKĄ!” Ir tas „kažkas” paprastai reiškia pardavimą – bėgimą nuo pavojaus.

Problema ta, kad finansų rinkoje „pavojus” dažniausiai yra laikinas. O „bėgimas” – pardavimas – daro žalą permanentinę.

Dvi jėgos, kurios valdo jūsų finansinius sprendimus

Kiekvienas finansinis sprendimas gimsta iš dviejų konkuruojančių jėgų: baimės ir godumo. Šios dvi emocijos yra kiekvieno rinkos burbulo ir kiekvieno panikos pardavimo variklis.

Baimė: nuostolių vengimo jėga

1979 metais psichologai Danielis Kahnemanas ir Amosas Tverskis pristatė perspektyvų teoriją (Prospect Theory), už kurią Kahnemanas vėliau gavo Nobelio premiją. Jų atradimas buvo paprastas ir galingas: žmonės jaučia nuostolių skausmą maždaug du kartus stipriau nei lygiavertės naudos malonumą.

Ką tai reiškia praktiškai? Jei jūsų portfelis per dieną pakyla 1 000 EUR, jaučiatės neblogai. Jei per dieną nukrenta 1 000 EUR, jaučiate fizinį diskomfortą, galbūt net nesuprantamą nerimą pilvo srityje. Nors matematiškai tai tas pats skaičius, psichologiškai nuostolis yra dvigubai stipresnis.

Ši asimetrija veda prie keistų sprendimų:

- Pernelyg anksti fiksuojate pelną. Kai akcija pakyla 20%, skubate parduoti, nes bijote „prarasti” tai, ką jau turite. Tuo pačiu praleidžiate tolesnį augimą.

- Per ilgai laikote nuostolingas pozicijas. Kai akcija nukrenta 30%, atsisakote parduoti, nes tai reikštų „pripažinti” nuostolį. Laukiate, kol „sugrįš”, net jei tam nėra racionalaus pagrindo.

- Vengiate investuoti apskritai. Baimė prarasti pinigus atbaido nuo investavimo, nors ilguoju laikotarpiu neinvestavimas garantuoja perkamosios galios praradimą dėl infliacijos.

Godumas: siekio daugiau jėga

Godumas veikia priešinga kryptimi. Kai rinka kyla, kai draugai pasakoja apie savo pelnus, kai socialiniuose tinkluose visi kalba apie „naują Tesla” ar kriptovaliutą, kuri per mėnesį pakilo 300%, smegenys pradeda gaminti dopaminą – malonumo hormoną, kuris skatina veikti.

Godumas pasireiškia:

- Pirkimu pačioje rinkos viršūnėje. Kai visi aplink kalba apie investavimą, tai paprastai reiškia, kad rinka jau įkainavo optimizmą. Paskutiniai pirkėjai dažnai moka daugiausiai.

- Pertekline koncentracija. „Ši įmonė augs 10x per metus” – ir jūs dedate 50% savo portfelio į vieną poziciją.

- Svertu. Skolinamasi pinigų investuoti, nes „rinka tik kils”. Svertas padidina ir pelną, ir nuostolius, o kai kas nors nutinka ne taip, pasekmės būna katastrofiškos.

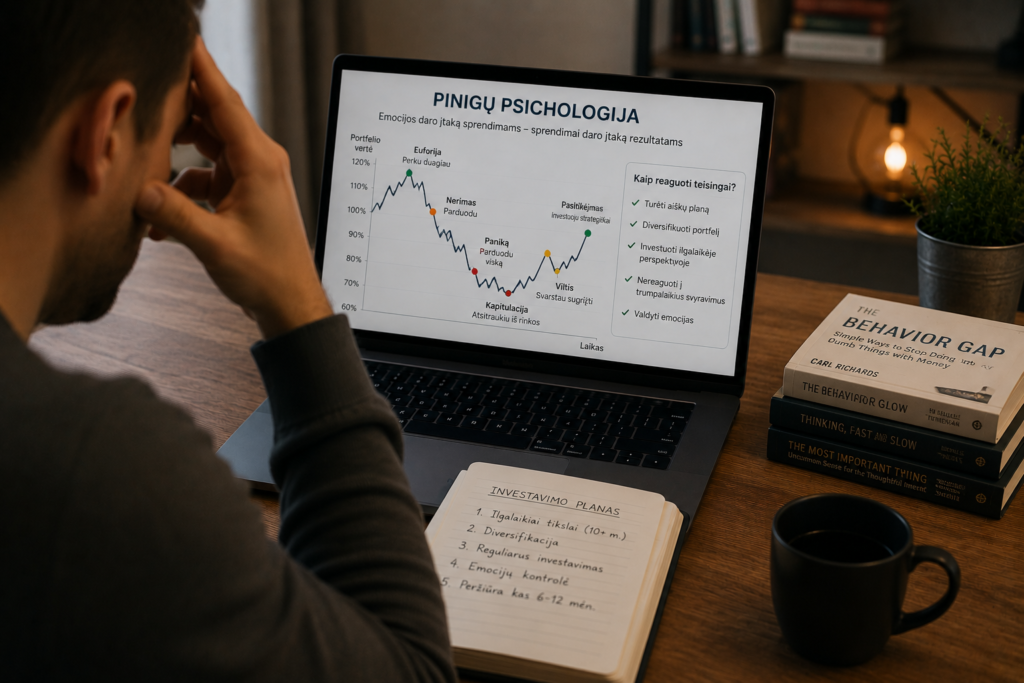

Baimės ir godumo ciklas

Šios dvi emocijos sukuria prognostikuojamą ciklą, kuris kartojasi per kiekvieną rinkos ciklą:

graph TD

A["Optimizmas: rinka kyla, visi perka"] --> B["Euforija: godumas dominuoja, rizika ignoruojama"]

B --> C["Viršūnė: maksimalus investuotojų pasitikėjimas"]

C --> D["Nerimas: pirmi ženklai, kad kažkas ne taip"]

D --> E["Panika: baimė dominuoja, masinis pardavimas"]

E --> F["Dugnas: maksimali baimė, niekas nenori pirkti"]

F --> G["Atsigavimas: lėtas pasitikėjimo grįžimas"]

G --> AIronija ta, kad geriausias laikas pirkti yra tada, kai jaučiate didžiausią baimę. O geriausias laikas būti atsargiam yra tada, kai jaučiate didžiausią pasitikėjimą. Mūsų emocijos mus nuolat veda priešinga kryptimi.

12 kognityvių iškraipymų, kurie kenkia jūsų portfeliui

Kognityvinis iškraipymas (cognitive bias) yra sisteminė mąstymo klaida, kuri atsiranda, kai smegenys bando supaprastinti sudėtingą informaciją. Mes visi jiems pasiduodame – tai ne silpnybė, o žmogaus prigimties dalis. Tačiau jų atpažinimas yra pirmas žingsnis link geresnių sprendimų.

1. Nuostolių vengimas (Loss Aversion)

Jau aptartas aukščiau: nuostoliai jaučiami dvigubai stipriau nei pelnas. Dėl to investuotojai dažnai priima sprendimus, kurių tikslas – išvengti bet kokio nuostolio, net jei tai reiškia atsisakymą nuo didesnės ilgalaikės grąžos.

Kaip pasireiškia: atsisakote investuoti į akcijų rinką, nes „galiu prarasti pinigus”, ir laikote viską banko sąskaitoje su 0,01% palūkanomis, kur infliacija kasmet „suvalgo” 3–5% jūsų santaupų perkamosios galios.

2. Patvirtinimo šališkumas (Confirmation Bias)

Žmonės natūraliai ieško informacijos, kuri patvirtina jau susiformavusią nuomonę, ir ignoruoja ar nuvertina informaciją, kuri jai prieštarauja.

Kaip pasireiškia: nusipirkote tam tikros įmonės akciją ir pradėjote skaityti tik teigiamas analizes apie ją. Neigiamus straipsnius praverskite arba atmetate kaip „neišmanėlių nuomonę”. Kai akcija krenta, ieškote priežasčių, kodėl tai laikina, užuot objektyviai įvertinę savo poziciją.

3. Bandos elgesys (Herd Mentality)

Kai matome, kad dauguma žmonių daro tą patį, jaučiame stiprų poreikį prisijungti. Evoliuciškai tai buvo naudinga – jei visa gentis bėga, geriau bėgti kartu, net nematant pavojaus. Finansų rinkose tai sukuria burbulus ir panikas.

Kaip pasireiškia: 2021 metais GameStop akcijos kaina per kelias savaites pakilo nuo 20 iki 483 USD, nes tūkstančiai smulkių investuotojų vienu metu ėmė pirkti, skatinami Reddit forumo. Tie, kurie prisijungė prie bangos vėlai, dauguma patyrė didelių nuostolių.

4. Naujumo šališkumas (Recency Bias)

Tendencija pernelyg didelę reikšmę suteikti naujausiems įvykiams ir projektuoti juos į ateitį.

Kaip pasireiškia: po trijų gerų rinkos metų investuotojai mano, kad rinka kils visada. Po blogo pusmečio – kad rinka tik kris. Nei viena, nei kita prognozė nėra pagrįsta ilgalaikiais duomenimis.

5. Inkaro efektas (Anchoring Bias)

Pirma gauta informacija tampa „inkaru”, prie kurio pritvirtinamos visos vėlesnės mintys, net jei ta informacija yra atsitiktinė ar nereikšminga.

Kaip pasireiškia: nusipirkote akciją už 100 EUR. Ji nukrito iki 60 EUR. Jūsų smegenys yra „pritvirtintos” prie 100 EUR kainos ir jūs laukiate, kol kaina „grįš” iki šio lygio, net jei įmonės fundamentalai aiškiai rodo, kad akcija verta 50 EUR. Tas 100 EUR skaičius neturi jokios reikšmės rinkai – ji nežino ir jai nerūpi, kiek jūs sumokėjote.

6. Perteklinis pasitikėjimas savimi (Overconfidence Bias)

Po kelių sėkmingų sandorių žmonės pradeda tikėti, kad jie turi ypatingą gebėjimą „skaityti” rinką. Tyrimai nuosekliai rodo, kad pernelyg pasitikintys investuotojai prekiauja dažniau ir pasiekia prastesnių rezultatų nei rinkos vidurkis.

Kaip pasireiškia: penki jūsų pirmieji sandoriai buvo pelningi, ir jūs nusprendžiate, kad galite mesti darbą ir tapti pilnos darbo dienos treideru. Realybė: pirmieji penki sandoriai galėjo būti sėkmingi vien dėl atsitiktinumo ir palankios rinkos, ne dėl jūsų gebėjimų.

7. Disposition efektas (Disposition Effect)

Tendencija per anksti parduoti pelningas investicijas ir per ilgai laikyti nuostolingas. Tai tiesioginis nuostolių vengimo padarinys.

Kaip pasireiškia: turite dvi pozicijas – vieną su 25% pelnu, kitą su 25% nuostoliu. Logika sako: įvertink, kurios įmonės perspektyvos geresnės, ir laikyk tą. Emocijos sako: parduok pelningą (kad „užfiksuotum” gerą jausmą) ir lauk, kol nuostolinga „atsigaus” (kad nejaustum skausmo).

8. FOMO – praleidimo baimė (Fear of Missing Out)

Kai matote, kad kiti uždirba pinigus iš investicijos, į kurią jūs neinvestavote, jaučiate stiprų emocinį diskomfortą ir norą prisijungti, net jei racionali analizė to nepateisina.

Kaip pasireiškia: jūsų kolega pasakoja, kad per metus uždirbo 200% iš tam tikros kriptovaliutos. Jūs suprantate, kad nežinote nieko apie šią kriptovaliutą, tačiau vidinis balsas šaukia: „Jei neprisijungsiu dabar, prarasiu galimybę!” Ir jūs investuojate pačioje bangos viršūnėje.

9. Pinigų iškraipymas (Mental Accounting)

Žmonės psichologiškai priskiria skirtingas „etiketes” skirtingiems pinigams, nors objektyviai visi pinigai yra vienodi.

Kaip pasireiškia: loterijoje laimėtus 1 000 EUR esate pasiruošęs „mesti” į rizikingą investiciją, nes tai „laisvi pinigai”. Tačiau tuos pačius 1 000 EUR, sutaupytus per metus, investuotumėte labai atsargiai, nes tai „sunkiai uždirbti pinigai”. Abiem atvejais tai yra 1 000 EUR su identišku perkamąja galia.

10. Retrospekcijos šališkumas (Hindsight Bias)

„Aš žinojau, kad taip bus” – frazė, kurią ištariame po kiekvieno rinkos įvykio. Žiūrėdami atgal, įvykiai atrodo akivaizdūs ir nuspėjami. Žiūrėdami į priekį – viskas neaiškiai.

Kaip pasireiškia: po 2022 metų rinkos korekcijos daugelis sakė: „buvo aišku, kad po tokio augimo rinka turės kristi.” Tačiau 2021 metų pabaigoje tie patys žmonės pirkdavo kylančias akcijas, neturėdami jokio nujautimo apie artėjančią korekciją.

11. Status quo šališkumas (Status Quo Bias)

Natūralus polinkis nieko nekeisti, net kai esama situacija yra neoptimali. Žmonės instinktyviai vengia pokyčių, nes pokytis asocijuojasi su rizika.

Kaip pasireiškia: laikote savo santaupas banko indėlyje su 0,5% palūkanomis, nes „visada taip dariau” ir „tai saugu”. Investavimas atrodo kaip pokytis, o pokytis kelia nerimą, todėl nieko nedarote – net žinodami, kad infliacija kasmet nuryja jūsų santaupų dalį.

12. Autoritetų šališkumas (Authority Bias)

Pernelyg didelis pasitikėjimas žmonėmis, kurie atrodo kaip ekspertai, net kai jų prognozės nėra pagrįstos duomenimis.

Kaip pasireiškia: TV komentatorius užtikrintai teigia, kad „rinka kris 30% per artimiausius tris mėnesius”. Jūs parduodate savo portfelį. Tyrimai rodo, kad finansų analitikų prognozės yra tik šiek tiek tikslesnės nei atsitiktinis spėjimas, ypač trumpuoju laikotarpiu.

Realūs scenarijai: kaip emocijos veikia skirtingo tipo investuotojus

Scenarijus 1: Naujokas, kuris pradėjo meškų rinkoje

Martynas pradėjo investuoti 2022 m. sausį, pačioje rinkos viršūnėje. Per pirmuosius šešis mėnesius jo portfelis nukrito 20%. Kiekvieną rytą jis tikrindavo programėlę ir matė vis raudonesnius skaičius. Po pusmečio, kai portfelis buvo minus 18%, jis pardavė viską ir pasitraukė iš rinkos.

Per ateinančius dvejus metus rinka atsigavo ir viršijo ankstesnes aukštumas. Martynas ne tik prarado 18% savo investicijų – jis prarado ir visą atsigavimą.

Ko galėjo padaryti kitaip: prieš investuodamas susikurti aiškų planą su konkrečiomis taisyklėmis (pvz., „investuoju kas mėnesį nepriklausomai nuo rinkos krypties, peržiūriu portfelį kartą per ketvirtį”). Planas, surašytas ant popieriaus ramiu metu, veikia kaip inkaras audroje.

Scenarijus 2: Patyrusi investuotoja, kurią pagavo godumas

Ieva investuoja jau aštuonerius metus ir turi gerai diversifikuotą ETF portfelį. 2024 m. ji pastebėjo, kad viena dirbtinio intelekto įmonė per metus pakilo 400%. Jos draugai pasakojo, kiek uždirbo. Socialiniuose tinkluose visi kalbėjo apie šią akciją.

Ieva perkėlė 40% savo portfelio į šią vieną akciją. Per tris mėnesius akcija nukrito 35%, ir Ieva prarado trejų metų portfelio augimą.

Ko galėjo padaryti kitaip: laikytis „branduolio ir palydovų” principo. Jei norėjo investuoti į šią akciją, galėjo skirti jai 5–10% portfelio, o ne 40%. Taip būtų dalyvavusi augime, bet nepraradusi ramybės.

Scenarijus 3: Investuotojas, kuris per dažnai keičia strategiją

Paulius kas kelis mėnesius keičia savo investavimo strategiją. Sausį jis „viskas į ETF”. Kovą perskaito straipsnį apie dividendines akcijas ir pereina prie jų. Gegužę draugas pataria kriptovaliutas. Rugsėjį jis grįžta prie ETF, bet jau kitokių.

Kiekvienas pokytis generuoja sandorių mokesčius, galimus mokestinius įvykius ir prarasto laiko kainą. Po trejų metų jo grąža yra gerokai mažesnė nei paprasto S&P 500 ETF.

Ko galėjo padaryti kitaip: pasirinkti vieną strategiją, užrašyti ją ir laikytis bent 12 mėnesių prieš vertindamas rezultatus. Strategijos keitimas kas kelis mėnesius nėra „prisitaikymas prie rinkos” – tai emocinis reagavimas į naujausius stimulus.

Praktinės technikos emocijoms valdyti

1. Investavimo politikos dokumentas (IPS)

Tai asmeninis dokumentas, kurį parašote sau pačiam ramiu metu – kai rinka nekrenta ir nekyla, kai emocijos stabilios. Jis turėtų apimti:

- Jūsų tikslą: kodėl investuojate ir kokio rezultato tikitės

- Laiko horizontą: kiek metų planuojate laikyti investicijas

- Rizikos toleranciją: kokį maksimalų portfelio nuosmukį galite iškęsti nesipardavinėdami (būkite sąžiningi – 30% nuosmukis skamba priimtinai teoriškai, bet kai matote savo 10 000 EUR virtusį 7 000 EUR, jausmai kitokie)

- Turto paskirstymą: kiek procentų akcijų, obligacijų, grynųjų

- Pirkimo taisykles: kada ir kiek perkate (pvz., „kas mėnesį 200 EUR, nepriklausomai nuo rinkos”)

- Pardavimo taisykles: konkrečios situacijos, kuriose parduosite (pvz., „balansuoju portfelį kartą per metus” arba „parduodu, jei viena pozicija viršija 25% portfelio”)

- Ko NEDARYSIU sąrašą: „neparduosiu per rinkos korekciją”, „neinvestuosiu daugiau nei 5% portfelio į vieną akciją”, „neskaitysiu dienos rinkos naujienų”

Kai ateina panika, atsiverčiate šį dokumentą ir laikotės jo. Tai veikia kaip emocinės krizės planas.

2. Automatizavimas

Geriausia gynyba nuo emocinių sprendimų – pašalinti sprendimo momentą. Jei kiekvieną mėnesį turite rankiniu būdu nuspręsti, ar investuoti, jūsų smegenys kiekvieną kartą ras priežasčių to nedaryti: „rinka per aukštai”, „rinka per žemai”, „palaukiu dar mėnesį”, „gal geriau nusipirksiu naują telefoną”.

Nustatykite automatinį mėnesinį pervedimą iš banko sąskaitos į brokerio sąskaitą ir automatinį ETF pirkimą. Daugelis Europos brokerių (Trade Republic, Interactive Brokers) tai leidžia daryti keliais paspaudimais.

Kai investavimas vyksta automatiškai, emocijos neturi progos kištis.

3. Informacinio triukšmo mažinimas

Finansų naujienos yra pramogų industrija, ne švietimo įrankis. Jų tikslas – pritraukti jūsų dėmesį, o geriausiai tai daro dramatizmas ir baimė.

Antraštės tipo „RINKA GRIŪVA”, „AR TAI NAUJAS 2008-ŲJŲ?” ir „EKSPERTAI PERSPĖJA” generuoja paspaudimus, bet ne geresnių sprendimų.

Praktiniai žingsniai:

- Ištrinkite finansų naujienų programėles iš telefono

- Nustokite sekti dienos rinkos komentatorius socialiniuose tinkluose

- Tikrinkite savo portfelį ne dažniau nei kartą per mėnesį (o geriau – kartą per ketvirtį)

- Jei norite sekti rinką, rinkitės metines ar ketvirčio apžvalgas, ne dienos naujienas

4. Atvėsimo periodas

Prieš priimant bet kokį neplanuotą finansinį sprendimą – pirkti neplanuotą akciją, parduoti dėl panikos, pakeisti strategiją – palaukite 72 valandas.

Taisyklė paprasta: jei po trijų dienų vis dar manote, kad tai geras sprendimas, tikriausiai taip ir yra. Jei po trijų dienų nebegalite prisiminti, kodėl taip norėjote tą daryti, emocijos jau atslūgo.

Ši technika ypač efektyvi prieš impulsinius pirkimus, kurie dažniausiai motyvuoti FOMO arba kažkieno „patarimu”.

5. Nuostolių „perrėminimas”

Kai portfelis krenta 20%, galite tai interpretuoti dviem būdais:

- Emocinė interpretacija: „Praradau 2 000 EUR. Viskas blogai. Turiu kažką daryti.”

- Racionali interpretacija: „ETF vienetai, kuriuos pirkau po 100 EUR, dabar kainuoja 80 EUR. Tai reiškia, kad šį mėnesį už savo reguliarią 200 EUR sumą nusipirksiu daugiau vienetų nei praėjusį mėnesį. Mano pirkimo kaina mažėja.”

Toks „perrėminimas” nekeičia faktų, tačiau keičia emocinę reakciją. Ir padeda priimti geresnius sprendimus.

6. Perspektyvos keitimas: atitolinimas

Kai matote, kad jūsų portfelis per savaitę nukrito 5%, pabandykite atitraukti žvilgsnį:

- Per savaitę: -5%

- Per mėnesį: gal -2%

- Per metus: gal +8%

- Per 5 metus: gal +45%

- Per 10 metų: gal +110%

S&P 500 indeksas per bet kurį 20 metų laikotarpį nuo 1926 metų niekada nebuvo nuostolingas. Kuo ilgesnis jūsų laiko horizontas, tuo mažiau reikšmės turi trumpalaikiai svyravimai.

Jei investuojate ilgalaikiam tikslui (10+ metų), šiandienos 5% kritimas yra triukšmas, ne signalas.

7. Portfelio testavimas prieš krizę

Prieš investuodami, atlikite paprastą mintinį eksperimentą: „Kas nutiktų, jei mano portfelis per mėnesį prarastų 30% vertės?”

Jei investuojate 10 000 EUR, tai reiškia, kad jūsų portfelis sumažėtų iki 7 000 EUR. Parašykite šį skaičių ant popieriaus. Pažiūrėkite į jį. Paklauskite savęs: „Ar galiu su tuo gyventi, neparduodamas?”

Jei atsakymas „ne” – mažinkite akcijų dalį portfelyje arba mažinkite bendrą investuojamą sumą. Geriau mažesnė grąža su ramiu miegu nei didesnė grąža su kasnaktiniu panikavimu.

8. Investavimo dienoraštis

Kiekvieną kartą, kai priimate investicinį sprendimą (perkate, parduodate, keičiate strategiją), užsirašykite:

- Ką darau?

- Kodėl tai darau?

- Kaip dabar jaučiuosi (emociniu lygmeniu)?

- Ką mano investavimo planas sako apie šią situaciją?

Po kelių mėnesių peržiūrėkite savo užrašus. Pastebėsite dėsningumus: galbūt kiekvieną kartą, kai jautėtės neramiai, priėmėte sprendimą, kuris pasirodė blogas. Galbūt kiekvieną kartą, kai laikėtės plano nepaisant nerimo, rezultatas buvo teigiamas.

Šis dienoraštis tampa jūsų asmeniniu emociniu žemėlapiu, padedančiu atpažinti pavojingas būsenas.

Kas nutinka smegenyse per rinkos krizę: keturi etapai

Etapas 1: Neigimas

„Tai tik laikina korekcija. Rinka visada atsigauna. Man nėra ko jaudintis.”

Portfelis: -5% iki -10%

Šiame etape dauguma investuotojų nieko nedaro, ir tai paprastai yra teisingas pasirinkimas. Problema ta, kad neigimas neleidžia pasiruošti emociškai tam, kas gali sekti.

Etapas 2: Derybos

„Jei rinka grįš iki mano pirkimo kainos, parduosiu viską ir daugiau niekada neinvestuosiu.”

Portfelis: -10% iki -20%

Pradeda kilti stipresnis diskomfortas. Investuotojas pradeda derėtis su savimi: „Dar palauksiu, bet jei nukris dar 5%, tai tikrai parduosiu.” Problema ta, kad ši slenkstinė riba nuolat stumiama žemyn.

Etapas 3: Baimė ir pyktis

„Kodėl aš apskritai pradėjau investuoti? Kas man patarė? Tai viskas – sistema suklastota, rinka manipuliuojama.”

Portfelis: -20% iki -35%

Čia vyksta daugiausia panikinio pardavimo. Emocijos užvaldo sprendimų priėmimą. Investuotojas jaučia pyktį ant „sistemos”, ant savęs, ant savo brokerio. Loginis mąstymas smarkiai susilpnėja.

Etapas 4: Kapituliacijos

„Viskas. Parduodu. Negaliu daugiau žiūrėti į tuos skaičius.”

Portfelis: -30% iki -50%

Paradoksas: kapituliacijos (masinio pardavimo) momentas dažnai sutampa su rinkos dugnu arba yra labai arti jo. Kai paskutiniai pesimistai parduoda, nebelieka kam parduoti, ir rinka pradeda kilti.

Žinodami šiuos etapus, galite atpažinti, kuriame esate, ir taikyti atitinkamą techniką: neigimo fazėje – peržiūrėti savo planą; derybų fazėje – priminti sau laiko horizontą; baimės fazėje – taikyti 72 valandų taisyklę; kapituliacijos fazėje – paskambinti patikimam žmogui ir pasikalbėti, prieš spaudžiant „parduoti” mygtuką.

Ką moko elgsenos finansų mokslas

Elgsenos finansai (behavioral finance) yra mokslo sritis, susijungusi psichologiją su finansais. Jos pagrindinės pamokos investuotojams:

Rinkos nėra visiškai racionalios. Klasikinė finansų teorija teigia, kad rinkos kainos visada atspindi visą turimą informaciją. Elgsenos finansai rodo, kad rinkos kainos atspindi ir kolektyvines emocijas, iškraipymus ir klaidingus lūkesčius. Tai sukuria galimybes (kai kiti panikuoja, galite pirkti pigiau) ir pavojus (kai visi euforiški, kainos gali būti pernelyg aukštos).

Paprastumas lenkia sudėtingumą. Tyrimai nuosekliai rodo, kad paprasta, automatiška, ilgalaikė investavimo strategija (pvz., kas mėnesį pirkti pasaulio akcijų ETF) per 20+ metų laikotarpį lenkia daugumą aktyviai valdomų fondų ir individualių aktyvių treiderių. Ne todėl, kad strategija būtų geniali, o todėl, kad ji pašalina emocinius sprendimus.

Savikontrolė yra vertingesnė nei žinios. Žmogus, kuris žino mažai apie finansus, bet turi discipliną reguliariai investuoti ir nepanikuoti, pasieks geresnių rezultatų nei žmogus, kuris žino viską apie finansus, bet negali susivaldyti nuo impulsyvių sandorių.

Pinigai nėra tik skaičiai. Kiekvienas žmogus turi asmeninę „pinigų istoriją” – įsitikinimus, baimes ir asociacijas, susiformavusias vaikystėje ir per gyvenimą. Šeimoje, kur pinigų visada trūko, žmogus gali turėti giliai įsišaknijusią baimę prarasti bet kokią sumą. Šeimoje, kur pinigai buvo tabu, žmogus gali vengti apie juos galvoti. Šių vidinių pasakojimų supratimas padeda priimti sąmoningesnius sprendimus.

Praktinis emocijų valdymo planas pagal rinkos scenarijų

Kai rinka kyla jau ilgą laiką (+20% ar daugiau per metus)

- Netikėkite, kad tai tęsis amžinai

- Nepadidinkite savo rizikos lygio (nepereikite nuo ETF prie atskirų spekuliatyvių akcijų)

- Laikykitės savo turto paskirstymo plano

- Jei portfelis nukrypo nuo plano (pvz., akcijos išaugo ir sudaro 95% vietoj planinio 80%), rebalansuokite

Kai rinka koreguojasi (-10% iki -20%)

- Prisiminkite: korekcijos vyksta vidutiniškai kas 1–2 metus. Tai normalus rinkos elgesys, ne katastrofa

- Tęskite reguliarų investavimą pagal planą

- Netikrinkite portfelio kasdien

- Perskaitykite savo investavimo politikos dokumentą

Kai vyksta meškų rinka (-20% ar daugiau)

- Nepanikuokite. Tai lengviau pasakyti nei padaryti, bet pagalvokite: per pastaruosius 100 metų kiekviena meškų rinka pasibaigė nauju augimu

- Jei turite laisvų lėšų, apsvarstykite papildomą pirkimą (pirkimas atpigus yra vienas geriausių ilgalaikių sprendimų)

- Pasikalbėkite su žmogumi, kuriuo pasitikite (ne su anonimais internete)

- Priminkite sau savo laiko horizontą

- Jei negalite miegoti naktimis, tai signalas, kad jūsų portfelyje per daug rizikos jums kaip asmenybei

Kai girdite „karštą patarimą”

- Taikykite 72 valandų taisyklę

- Paklauskite savęs: „Ar investuočiau į tai, jei niekas man to nepasiūlytų?”

- Patikrinkite, ar „patarėjas” turi asmeninį interesą (dažniausiai turi)

- Jei vis dar norite – skirkite ne daugiau nei 5% portfelio

Skaičiai, kuriuos verta prisiminti

Keletas statistinių faktų, kuriuos galite įsidėti į galvą kaip atramą nerimo momentais:

- S&P 500 vidutinė metinė grąža per 1926–2025 m. laikotarpį: apie 10% (nominali) arba apie 7% (atskaičius infliaciją)

- S&P 500 per bet kurį 20 metų laikotarpį nuo 1926 m. niekada nebuvo nuostolingas

- Vidutinė meškų rinka trunka apie 9–12 mėnesių, vidutinis bulių rinkos laikotarpis – apie 4–5 metus

- Jei per pastaruosius 20 metų praleidote 10 geriausių dienų (iš daugiau nei 5 000 prekybos dienų), jūsų grąža sumažėjo maždaug perpus

- Dauguma tų „geriausių dienų” įvyko iškart po didžiausių nuosmukių, t. y. kaip tik tada, kai daugiausiai žmonių parduoda

Knygos, kurias verta perskaityti

Jei norite giliau suprasti pinigų psichologiją, štai keletas knygų, kurios keičia perspektyvą:

„The Psychology of Money” – Morgan Housel. Trumpi, skaitytini skyriai apie tai, kaip žmonių santykis su pinigais priklauso nuo jų asmeninio gyvenimo patirties. Viena populiariausių finansų knygų pastarojo dešimtmečio.

„Thinking, Fast and Slow” – Daniel Kahneman. Gilus žvilgsnis į dvi mąstymo sistemas: greitą (intuityvią, emocinę) ir lėtą (analitinę, racionalią). Parodo, kaip greita sistema nuolat mus apgaudinėja.

„Your Money or Your Life” – Vicki Robin. Ne apie investavimą tiesiogine prasme, o apie santykį su pinigais: ką jie iš tikrųjų reiškia, kiek jūsų gyvenimo laiko „kainuoja” kiekvienas pirkinys.

„A Random Walk Down Wall Street” – Burton Malkiel. Klasika, parodanti, kodėl pasyvus investavimas ilguoju laikotarpiu lenkia aktyvų, ir kodėl rinkos prognozės yra daugiau pramoga nei mokslas.

„The Behavioral Investor” – Daniel Crosby. Giliausia knyga konkrečiai apie investuotojo psichologiją: kognityvinius iškraipymus, emocinius spąstus ir technikas jiems įveikti.

Žodis pabaigai

Geriausias investuotojas nėra tas, kuris turi daugiausia žinių, geriausią strategiją ar greičiausią kompiuterį. Geriausias investuotojas yra tas, kuris pažįsta save – savo baimes, silpnybes, emocinius reakcijų modelius – ir sukūrė sistemą, kuri apsaugo nuo jo paties impulsų.

Rinkos svyruos visada. Tai ne klaida – tai kaina, kurią mokame už ilgalaikę grąžą. Klausimas ne „ar bus sunku?”, o „ar turiu planą, kurio laikysiuosi, kai bus sunku?”

Jei turite aiškų tikslą, paprastą strategiją, automatizuotą pirkimą ir drąsą neliesti portfelio, kai aplinkui visi panikuoja, jūs jau esate priekyje daugybės investuotojų, kurie turi daugiau pinigų, bet mažiau disciplinos.

Kokią didžiausią emocinę klaidą esate padarę investuodami? Ar pavyko ją atpažinti ir kitą kartą pasielgti kitaip? Pasidalinkite savo patirtimi – ir sėkmėmis, ir pamokomis.