Pinigai turi vieną savybę, kurią pastebi kiekvienas: jie baigiasi greičiau, nei tikimės. Mėnesio pradžioje sąskaitoje skaičius atrodo solidus, o likus savaitei iki atlyginimo jau skaičiuojame kiekvieną centą. Pažįstama situacija?

Problema dažniausiai slypi ne per mažose pajamose, o tame, kad pinigai keliauja be aiškaus plano. Biudžeto planavimas yra įgūdis, leidžiantis matyti pilną savo finansų vaizdą, priimti sąmoningus sprendimus ir galų gale nustoti gyventi nuo atlyginimo iki atlyginimo.

Šiame straipsnyje išsamiai aptarsime, kaip sukurti veikiantį biudžetą nuo pat pradžios: nuo pajamų ir išlaidų analizės iki konkrečių metodų, įrankių ir strategijų, kurios padės pasiekti finansinį stabilumą.

Kas yra biudžeto planavimas ir kodėl jis svarbus

Biudžeto planavimas – tai procesas, kurio metu sąmoningai paskirstote savo pajamas pagal prioritetus: būtinos išlaidos, taupymas, investavimas ir asmeniniai norai. Tai ne apribojimas, o įrankis, suteikiantis kontrolę.

Žmonės be biudžeto dažnai susiduria su keliomis pasikartojančiomis problemomis:

- Pinigai „dingsta” neaišku kur. Smulkios kasdienės išlaidos (kava, prenumeratos, impulsyvūs pirkiniai) per mėnesį sudaro šimtus eurų.

- Nėra finansinio saugumo pamato. Be taupymo netikėtas automobilio gedimas ar sveikatos problema tampa krize.

- Skolų spiralė. Kai trūksta pinigų mėnesio pabaigoje, griebiamasi greitųjų kreditų ar kreditinių kortelių, o tai tik gilina problemą.

- Nuolatinis stresas. Tyrimai rodo, kad finansinis nerimas yra viena dažniausių streso priežasčių, tiesiogiai veikianti sveikatą ir santykius.

Biudžetas šias problemas sprendžia ne todėl, kad padidina pajamas (nors ir tai gali padėti), o todėl, kad atskleidžia tikrąjį vaizdą ir leidžia veikti pagal planą, o ne pagal impulsą.

Pasiruošimas: ką reikia žinoti prieš sudarant biudžetą

Prieš sėsdami rašyti skaičių, atlikite namų darbus. Tai užtruks valandą ar dvi, tačiau suteiks pagrindą, ant kurio stovės visas jūsų finansų planas.

1. Suskaičiuokite tikrąsias pajamas

Pajamos – tai ne tik atlyginimas. Įtraukite viską, kas reguliariai patenka į jūsų kišenę:

- Atlyginimas po mokesčių (grynasis)

- Pajamos iš papildomos veiklos ar laisvai samdomo darbo

- Nuomos pajamos

- Dividendai ar palūkanos

- Socialinės išmokos ar pašalpos

- Reguliarūs pinigų pervedimai iš kitų šaltinių

Svarbu naudoti grynąsias pajamas (po mokesčių), nes būtent toks skaičius atspindi tai, kiek realiai turite paskirstyti.

Jei jūsų pajamos svyruoja (pavyzdžiui, dirbate kaip laisvai samdomas specialistas), imkite paskutinių 6–12 mėnesių vidurkį arba skaičiuokite pagal mažiausią mėnesį. Taip išvengsite per optimistiško planavimo.

2. Surinkite visas išlaidas

Tai pats atskleidžiantis (ir kartais nemalonus) žingsnis. Peržiūrėkite paskutinių 3 mėnesių banko išrašus ir užfiksuokite kiekvieną išlaidą.

Suskirstykite jas į kategorijas:

Fiksuotos (pastovios) išlaidos:

- Būsto nuoma arba paskolos įmoka

- Komunaliniai mokesčiai

- Draudimas (sveikatos, automobilio, būsto)

- Transportas (kuro, viešojo transporto bilietas, automobilio lizingas)

- Telefono ir interneto planai

- Prenumeratos (srautinės platformos, programinė įranga, sporto klubas)

- Paskolos ar kredito įmokos

Kintamos (besikeičiančios) išlaidos:

- Maistas ir namų ūkio prekės

- Drabužiai

- Pramogos ir laisvalaikis

- Restoranai ir kavos

- Asmeninė priežiūra (kirpykla, kosmetika)

- Dovanos

- Sveikatos paslaugos (vaistai, vizitai pas gydytoją)

Periodinės (retesnės) išlaidos:

- Automobilio techninė apžiūra ir remontas

- Metinės prenumeratos ar narystės

- Atostogos

- Šventinės dovanos

- Mokesčiai (nekilnojamojo turto ir pan.)

Periodinės išlaidos dažnai pamiršta biudžetuose ir tampa „netikėtomis”. Paskirstykite jų sumą tolygiai per 12 mėnesių ir įtraukite į mėnesinį biudžetą kaip atskirą eilutę.

3. Apskaičiuokite skirtumą

Atimkite bendras išlaidas iš pajamų. Galimi trys scenarijai:

- Pajamos > Išlaidos – turite perteklių. Puiku, tačiau ar tas perteklius dirba jūsų labui (taupymas, investavimas), ar tiesiog ištirpsta neplanuotose išlaidose?

- Pajamos = Išlaidos – gyvenate ant ribos. Bet koks netikėtumas gali stumtelėti į minusą.

- Pajamos < Išlaidos – leidžiate daugiau nei uždirbate. Tai reiškia, kad skolinatės arba semate santaupas. Reikia skubių pokyčių.

Populiariausi biudžeto planavimo metodai

Nėra vieno „teisingo” biudžeto metodo. Geriausias yra tas, kurio iš tikrųjų laikysitės. Apžvelkime kelis populiariausius.

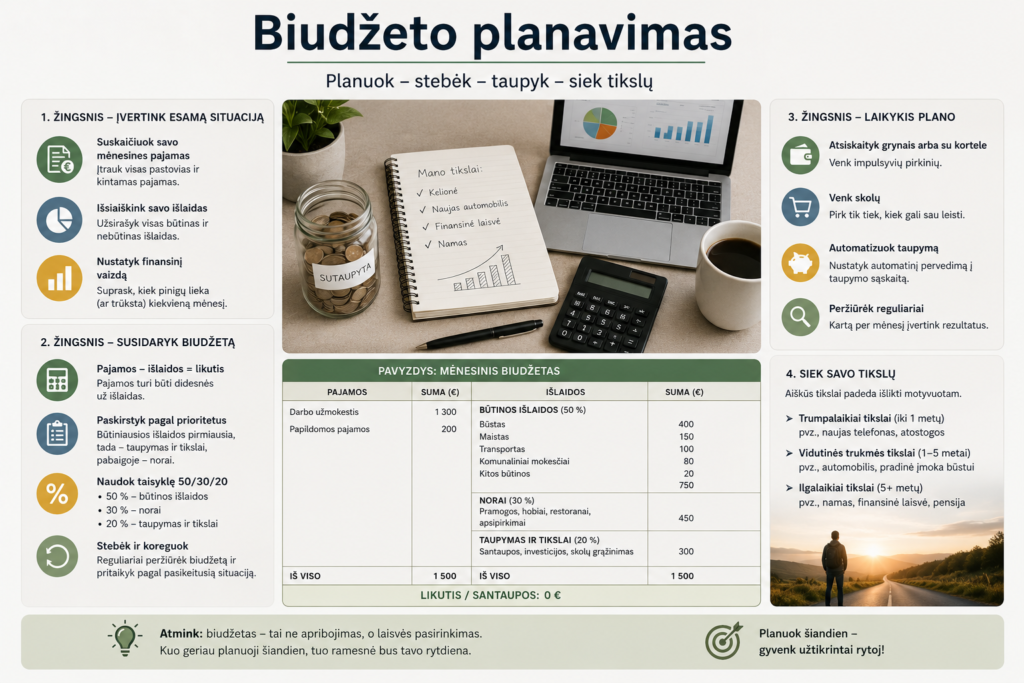

50/30/20 taisyklė

Tai vienas paprasčiausių ir plačiausiai naudojamų biudžeto modelių, populiarintas JAV senatorės Elizabeth Warren.

Principas:

- 50 % pajamų – būtiniems poreikiams (būstas, maistas, transportas, draudimas, minimalios skolų įmokos)

- 30 % pajamų – norams (pramogos, restoranai, kelionės, hobiai, prenumeratos)

- 20 % pajamų – taupymui ir skolų grąžinimui (atsargos fondas, investicijos, papildomi skolų mokėjimai)

Pavyzdys su 2 000 € grynųjų pajamų:

| Kategorija | Procentas | Suma |

|---|---|---|

| Būtini poreikiai | 50 % | 1 000 € |

| Norai | 30 % | 600 € |

| Taupymas ir skolos | 20 % | 400 € |

Šis metodas puikiai tinka pradedantiesiems, nes nereikalauja sekti kiekvieno euro. Užtenka stebėti, ar neviršijate nustatytų ribų kiekvienoje kategorijoje.

Kada 50/30/20 gali netikti:

- Jei gyvenate mieste su aukštomis būsto kainomis, 50 % gali neužtekti būtiniems poreikiams.

- Jei turite daug skolų, 20 % taupymui gali būti per mažai – skoloms gali tekti skirti daugiau.

- Jei pajamos labai mažos, proporcijos gali būti nerealistiškos.

Tokiu atveju koreguokite procentus pagal savo situaciją (pavyzdžiui, 60/20/20 arba 70/20/10).

Vokų (arba katilų) metodas

Tai senas, tačiau stebėtinai efektyvus metodas, ypač tinkantis tiems, kurie sunkiai kontroliuoja kintamas išlaidas.

Kaip veikia:

- Nustatykite kategorijas (maistas, pramogos, drabužiai ir pan.).

- Kiekvienai kategorijai priskirkite mėnesio sumą.

- Mėnesio pradžioje kiekvienai kategorijai „paskirkite” pinigus (fiziškai arba skaitmeniniame įrankyje).

- Kai voko pinigai baigiasi, toje kategorijoje daugiau nebeleidžiate iki kito mėnesio.

Šis metodas veikia, nes sukuria apčiuopiamą ribą. Kai matote, kad voke „Pramogos” liko tik 20 eurų, natūraliai pradedate galvoti, ar tikrai norite to penktadienio vakarėlio.

Šiuolaikinė versija: naudokite atskiras sąskaitas arba skaitmenines „vokų” programėles, jei nenorite nešiotis grynųjų.

Nulinio biudžeto metodas

Šis metodas reiškia, kad kiekvienas pajamų euras turi paskirtį. Mėnesio pabaigoje jūsų pajamos minus visos suplanuotos išlaidos (įskaitant taupymą) turi būti lygios nuliui.

Pavyzdys:

- Pajamos: 2 500 €

- Būstas: 600 €

- Maistas: 350 €

- Transportas: 200 €

- Komunaliniai: 150 €

- Draudimas: 80 €

- Pramogos: 200 €

- Drabužiai: 100 €

- Taupymas: 400 €

- Investavimas: 200 €

- Atsarginė eilutė: 220 €

- Likutis: 0 €

Tai nereiškia, kad išleidžiate viską. Taupymas ir investavimas yra planavimo dalis. Tiesiog nelieka „niekur nepriskirtų” pinigų, kurie paprastai ištirpsta be pėdsakų.

Metodas reikalauja daugiau laiko ir disciplinos, tačiau suteikia didžiausią kontrolę.

„Pirma susimokėk sau” metodas

Čia logika apverčiama aukštyn kojomis: vos gavę pajamas, pirmiausia perveskite nustatytą sumą į taupomąją sąskaitą ar investicinę sąskaitą, o likusius pinigus naudokite kasdienėms išlaidoms.

Kodėl tai veikia:

Žmonės linkę taupyti tai, kas „lieka” mėnesio pabaigoje. Problema ta, kad dažniausiai nelieka nieko. Kai taupymas tampa pirmuoju mokėjimu, jis tampa neginčijamu įsipareigojimu, o ne pageidavimu.

Automatizuokite šį procesą: nustatykite automatinį pavedimą atlyginimo dieną, ir taupymas vyks be jūsų pastangų ar valios jėgos.

80/20 metodas

Supaprastinta „pirma susimokėk sau” versija:

- 20 % pajamų iš karto nukreipkite į taupymą ir investavimą.

- 80 % pajamų naudokite kaip norite, be detalaus kategorijų sekimo.

Šis metodas tinka tiems, kurie nemėgsta smulkmeniško planavimo, tačiau nori užtikrinti, kad taupymas vyktų nuosekliai.

Biudžeto planavimo įrankiai ir programėlės

Šiuolaikinės technologijos gerokai palengvina biudžeto sekimą. Štai keletas pasirinkimų:

Skaičiuoklės (Excel arba Google Sheets)

Klasikinis pasirinkimas, suteikiantis visišką laisvę. Galite kurti savo šablonus arba naudoti gatavus. Privalumai: nemokama, lanksti, veikia be interneto (Excel). Trūkumai: reikalauja rankinio duomenų vedimo.

Paprasta biudžeto skaičiuoklės struktūra:

| Kategorija | Planuota suma | Faktinė suma | Skirtumas |

|---|---|---|---|

| Būstas | 600 € | 600 € | 0 € |

| Maistas | 350 € | 412 € | -62 € |

| Transportas | 200 € | 185 € | +15 € |

| Pramogos | 150 € | 210 € | -60 € |

Biudžeto programėlės

Lietuvoje ir tarptautiniu mastu populiarios šios programėlės:

- YNAB (You Need A Budget) – paremta nulinio biudžeto principu. Mokama, tačiau daugelio naudotojų vertinama kaip efektyviausia.

- Goodbudget – skaitmeninis vokų metodas. Nemokama versija leidžia naudoti 20 vokų.

- Wallet by BudgetBakers – populiari Europoje, palaiko bankų sinchronizaciją kai kuriose šalyse.

- Spendee – intuityvi sąsaja, patogi išlaidų kategorizavimui.

- Bankinės programėlės – daugelis Lietuvos bankų (Swedbank, SEB, Luminor) savo programėlėse siūlo išlaidų kategorizavimo ir analizės funkcijas.

Popierius ir rašiklis

Nevertinkite šio metodo per lengvai. Kai kuriems žmonėms fizinis rašymas sukuria stipresnį ryšį su skaičiais. Jei skaitmeniniai įrankiai jūsų nemotyvuoja, paprastas sąsiuvinis gali būti geriausias sprendimas.

Skolų valdymas biudžete

Jei turite skolų, biudžeto planavimas tampa dar svarbesnis. Be aiškaus plano skolos gali augti dėl palūkanų ir baudų.

Sniego gniūžtės metodas

Surikiuokite skolas nuo mažiausios iki didžiausios. Mokėkite minimalias įmokas visoms skoloms, o likusius pinigus skirkite mažiausiai skolai. Kai ji grąžinta, tą sumą pridėkite prie kitos mažiausios skolos įmokos.

Privalumas: Greiti laimėjimai motyvuoja tęsti.

Pavyzdys:

- Kreditinės kortelės skola: 300 € (pirmoji, kurią grąžinsite)

- Vartojimo paskola: 1 500 €

- Studijų paskola: 5 000 €

Sniego lavinos metodas

Surikiuokite skolas pagal palūkanų normą nuo aukščiausios iki žemiausios. Pirmiausia grąžinkite skolą su didžiausiomis palūkanomis.

Privalumas: Matematiškai efektyviausias – sumokėsite mažiausiai palūkanų.

Kurį metodą rinktis?

Jei jums svarbesnė motyvacija ir greiti rezultatai – rinkitės sniego gniūžtę. Jei svarbiau sutaupyti kuo daugiau pinigų ilgoje perspektyvoje – rinkitės laviną. Abu metodai veikia, jei jų laikotės nuosekliai.

Atsargos fondas: finansinė pagalvė

Viena pirmųjų taupymo tikslų turėtų būti atsargos fondas (dar vadinamas „nelaimės fondu”). Tai pinigai, skirti netikėtoms situacijoms:

- Darbo praradimas

- Automobilio gedimas

- Skubus būsto remontas

- Sveikatos išlaidos

Kiek taupyti atsargos fonde?

Finansų ekspertai rekomenduoja sukaupti 3–6 mėnesių pragyvenimo išlaidų sumą. Jei jūsų mėnesinės išlaidos siekia 1 500 €, tikslas būtų 4 500–9 000 €.

Tai gali atrodyti kaip milžiniška suma, ypač pradžioje. Pradėkite nuo mažesnio tikslo: pirmiausia sukaupkite 1 000 €. Tai padengs daugumą kasdienių netikėtumų ir suteiks psichologinę ramybę.

Kur laikyti atsargos fondą?

- Atskiroje taupomojoje sąskaitoje (ne einamojoje, kad nebūtų pagunda naudoti)

- Terminuotame indėlyje su galimybe atsiimti anksčiau

- Nenaudokite investicinių sąskaitų – atsargos fondas turi būti prieinamas per 1–2 dienas

Taupymo tikslai ir jų struktūravimas

Taupymas be aiškaus tikslo dažnai baigiasi tuo, kad sutauptyti pinigai „netyčia” išleidžiami. Konkretūs tikslai suteikia prasmę ir motyvaciją.

SMART tikslų formulė finansams

- S (Specific / Konkretus): „Noriu sutaupyti atostogoms” → „Noriu sutaupyti 2 000 € kelionei į Graikiją”

- M (Measurable / Išmatuojamas): Galite stebėti progresą kiekvieną mėnesį

- A (Achievable / Pasiekiamas): 2 000 € per 10 mėnesių = 200 € per mėnesį. Ar tai realu pagal jūsų biudžetą?

- R (Relevant / Prasmingas): Ar šis tikslas tikrai jums svarbus?

- T (Time-bound / Su terminu): „Iki birželio mėnesio”

Tikslų prioritetizavimas

Kai turite kelis taupymo tikslus vienu metu, nustatykite prioritetus:

- Pirmas prioritetas: Atsargos fondas (1 000 €, vėliau 3–6 mėnesių išlaidos)

- Antras prioritetas: Didelių palūkanų skolų grąžinimas

- Trečias prioritetas: Trumpalaikiai tikslai (atostogos, naujas įrenginys, baldai)

- Ketvirtas prioritetas: Ilgalaikiai tikslai (būsto įsigijimas, vaikų studijos, pensija)

Galite taupyti keliems tikslams vienu metu, paskirstydami taupymo sumą procentais. Pavyzdžiui: 50 % atsargos fondui, 30 % atostogoms, 20 % ilgalaikiam tikslui.

Dažniausios biudžeto planavimo klaidos

Net turėdami biudžetą, žmonės kartoja tam tikras klaidas. Atpažinkite jas ir išvengsite nusivylimo.

1. Per griežtas biudžetas

Jei suplanuosite biudžetą, kuriame neliko nė euro malonumams, ilgai jo neištempsite. Biudžetas turi būti realistiškas ir palikti erdvės gyvenimui. Kava su draugu, kino bilietas ar knyga nėra „švaistymas” – tai gyvenimo kokybės dalis.

2. Periodinių išlaidų ignoravimas

Automobilio draudimas, kuris mokamas kartą per metus, Kalėdų dovanos, gimtadienio šventė – šios išlaidos ateina reguliariai, bet retai. Jei jų neplanuojate, kiekvieną kartą jos „netikėtai” sugadina biudžetą. Padalinkite metinę sumą iš 12 ir kas mėnesį atidėkite dalį.

3. Atsisakymas sekti

Biudžetą sudaryti – pusė darbo. Kita pusė – sekti, kaip laikomasi plano. Jei nesekate išlaidų, biudžetas lieka tik dokumentas, o ne veikiantis įrankis. Skirkite 10 minučių kiekvieną savaitę peržiūrėti savo išlaidas.

4. Pasiduoti po pirmo „nesėkmingo” mėnesio

Retai kas sukuria tobulą biudžetą iš pirmo karto. Pirmi 2–3 mėnesiai yra bandymo laikotarpis. Viršijote kategoriją? Nesiplakite – analizuokite, kas nutiko, ir koreguokite planą kitam mėnesiui.

5. Nepritaikyti biudžeto prie pasikeitusių aplinkybių

Gavote paaukštinimą? Gimė vaikas? Persikraustėte? Biudžetas turi keistis kartu su jūsų gyvenimu. Peržiūrėkite jį bent kartą per ketvirtį.

6. Pamiršti „linksmų pinigų” kategoriją

Tai pinigai, kuriuos leidžiate be jokio kaltės jausmo – ant ko tik norite. Net 30–50 € per mėnesį šiai kategorijai gali padaryti didelį skirtumą jūsų santykiui su biudžetu. Kai žinote, kad turite „savo” pinigų, disciplina kitose kategorijose tampa lengvesnė.

Biudžetas porai ir šeimai

Kai finansus dalijatės su partneriu ar turite vaikų, biudžeto planavimas įgauna papildomų niuansų.

Atviras pokalbis apie pinigus

Prieš sudarydami bendrą biudžetą, aptarkite:

- Kokie jūsų abiejų finansiniai tikslai?

- Kokie jūsų abiejų požiūriai į pinigus? (Vienas gali būti taupytojas, kitas – leidėjas, ir abu požiūriai yra normalūs.)

- Ar turėsite bendrą sąskaitą, atskiras, ar abi?

- Kaip padalinsite atsakomybes?

Trys populiariausi modeliai poroms

Viskas bendra: Visos pajamos eina į vieną sąskaitą, visos išlaidos mokamos iš jos. Paprasčiausia administruoti, tačiau reikalauja didelio pasitikėjimo ir susitarimo.

Viskas atskirai: Kiekvienas turi savo sąskaitą, bendros išlaidos dalijamos (po lygiai arba proporcingai pagal pajamas). Suteikia daugiau finansinės nepriklausomybės.

Hibridinis modelis: Bendra sąskaita bendromis išlaidoms (į kurią abu perveda sutartą sumą), o likę pinigai lieka asmeninėse sąskaitose. Daugelis porų pasirenka šį variantą kaip aukso vidurį.

Biudžetas su vaikais

Vaikai keičia biudžeto struktūrą iš esmės. Naujos kategorijos:

- Vaikų priežiūra (darželis, auklė, popamokinė veikla)

- Drabužiai (vaikai greitai auga)

- Medicininės išlaidos

- Mokymosi priemonės ir būreliai

- Taupymas vaikų ateičiai (studijos, pirmas būstas)

Patarimas: pradėkite taupyti vaiko ateičiai kuo anksčiau, net jei sumos mažos. 50 € per mėnesį, investuoti nuo vaiko gimimo, per 18 metų gali virsti reikšminga suma dėl sudėtinių palūkanų efekto.

Biudžeto planavimas su nereguliariomis pajamomis

Laisvai samdomiems specialistams, verslininkams ir sezoninio darbo darbuotojams biudžeto planavimas turi savo specifiką.

Strategija nereguliarioms pajamoms

- Apskaičiuokite minimalias mėnesines išlaidas. Tai suma, kurios reikia būtiniems poreikiams padengti.

- Sukurkite „buferinę” sąskaitą. Gerai uždirbus mėnesį, perteklių perveskite į atskirą sąskaitą. Silpnesniais mėnesiais iš jos papildykite einamąją sąskaitą.

- Planuokite pagal blogiausią scenarijų. Fiksuotas išlaidas skaičiuokite pagal mažiausias tikėtinas pajamas. Kai pajamos didesnės, skirtumą nukreipkite į taupymą.

- Mokesčiams skirkite atskirą „voką”. Jei mokate mokesčius patys (ne per darbdavį), kiekvieną mėnesį atidėkite 25–30 % pajamų mokesčiams. Tai apsaugos nuo nemalonių siurprizų mokesčių deklaravimo metu.

Psichologinis biudžeto aspektas

Pinigų valdymas yra tiek pat psichologijos, kiek ir matematikos klausimas. Suprasti savo elgseną su pinigais – ne mažiau svarbu nei žinoti skaičius.

Emocinis leidimas

Daugelis žmonių perka ne todėl, kad jiems reikia daikto, o todėl, kad nori pajusti emociją: džiaugsmą, paguodą, priklausomybę grupei. Atpažinti savo emocinio leidimo „trigerius” – pirmas žingsnis link sąmoningesnio vartojimo.

Prieš pirkdami paklauskite savęs:

- Ar man tikrai to reikia, ar tiesiog noriu pagerinti nuotaiką?

- Ar po savaitės vis dar norėčiau šio daikto?

- Ar turiu biudžete tam skirtų pinigų?

24/48 valandų taisyklė

Prieš perkant bet ką, kas kainuoja daugiau nei 50 € (arba jūsų pasirinktą ribą), palaukite 24–48 valandas. Dažnai impulsas praeina, ir suprantate, kad galite puikiai apsieiti be to daikto.

Palyginimo spąstai

Socialiniai tinklai sukuria iliuziją, kad visi aplink gyvena geriau. Palygindami save su kitais, pradedate leisti daugiau, nei galite, siekdami atitikti standartą, kuris galbūt net neegzistuoja. Biudžetas padeda atsigręžti į savo realybę ir savo tikslus.

Biudžeto peržiūra ir koregavimas

Biudžetas nėra dokumentas, kurį sukuriate vieną kartą ir pamiršitate. Tai gyvas įrankis, kuris turi evoliucionuoti kartu su jūsų gyvenimu.

Savaitinė peržiūra (10 min.)

Kiekvieną sekmadienio vakarą skirkite 10 minučių:

- Peržiūrėkite savaitės išlaidas

- Palyginkite su planu

- Pastebėkite tendencijas (ar kuri nors kategorija nuolat viršijama?)

Mėnesinė peržiūra (30 min.)

Mėnesio pabaigoje:

- Palyginkite faktines išlaidas su suplanuotomis

- Įvertinkite, ar taupymo tikslai pasiekti

- Nustatykite kitą mėnesį keistinas kategorijas

- Atnaujinkite biudžetą pagal naujas aplinkybes

Ketvirtinė peržiūra (1 val.)

Kas tris mėnesius pažvelkite plačiau:

- Ar jūsų finansiniai tikslai vis dar aktualūs?

- Ar pasikeitė pajamos ar gyvenimo aplinkybės?

- Ar reikia keisti biudžeto metodą?

- Kokia pažanga link ilgalaikių tikslų?

Praktinis veiksmų planas: biudžetas per 7 dienas

Jei norite pradėti biudžeto planavimą, tačiau nežinote, nuo ko griebtis, štai konkreti savaitės struktūra:

1 diena: Surinkite visas pajamų sumas. Apskaičiuokite mėnesines grynąsias pajamas.

2 diena: Atsisiųskite 3 mėnesių banko išrašus. Suskirstykite kiekvieną išlaidą į kategoriją.

3 diena: Apskaičiuokite vidutines mėnesines išlaidas kiekvienoje kategorijoje. Užfiksuokite periodinias išlaidas.

4 diena: Pasirinkite biudžeto metodą (50/30/20, nulinis, vokų ar kitą). Sudarykite pirmą biudžeto juodraštį.

5 diena: Nustatykite 1–3 konkrečius taupymo tikslus. Apskaičiuokite, kiek reikia taupyti kas mėnesį, kad juos pasiektumėte.

6 diena: Pasirinkite sekimo įrankį (skaičiuoklė, programėlė ar sąsiuvinis). Suveskite biudžetą ir sukurkite sekimo sistemą.

7 diena: Automatizuokite, ką galite: nustatykite automatinius pervedimus į taupomąją sąskaitą, suplanuokite reguliarių sąskaitų mokėjimus. Paskirkite savaitinės peržiūros laiką kalendoriuje.

Biudžetas kaip kelias, o ne tikslas

Biudžeto planavimas nėra vienkartinis veiksmas, tai nuolatinė praktika. Kai kurie mėnesiai bus geresni, kai kurie – prastesni. Svarbiausia ne tobulumas, o kryptis.

Žmonės, kurie nuosekliai planuoja savo finansus, per kelerius metus dažniausiai pasiekia tai, kas iš pradžių atrodė neįmanoma: sukaupti atsargos fondą, atsikratyti skolų, pradėti investuoti ar įsigyti būstą.

Pradėkite šiandien. Net jei pirmas biudžetas bus netobulas, jis bus geresnis nei joks biudžetas. O kiekvienas kitas mėnesis bus vis tikslenis ir vis lengvesnis.

Šis straipsnis yra informacinio pobūdžio ir nėra individuali finansinė konsultacija. Dėl konkrečių finansinių sprendimų rekomenduojama kreiptis į kvalifikuotą finansų specialistą.